S&P500 ou S&P 7?

Com o S&P atingindo novas máximas históricas, trazemos observações sobre a evolução do índice e sua composição

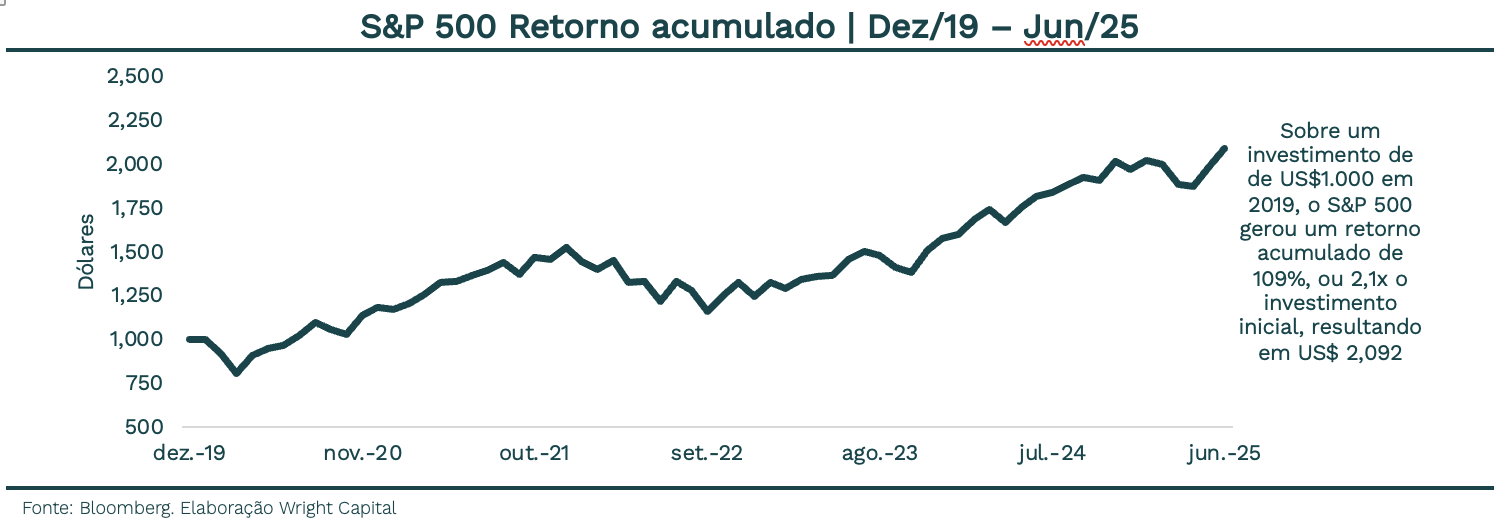

Mesmo após eventos marcantes desde 2020 — como a pandemia de COVID-19, o conflito Rússia x Ucrânia, tensões no Oriente Médio, Trump 2.0 — o índice praticamente dobrou de tamanho em termos de capitalização de mercado [1] nos últimos cinco anos. Similarmente, em 2025, mesmo diante das incertezas sobre tarifas comerciais e a trajetória da dívida americana, que colocam em xeque o excepcionalismo americano, o índice composto pelas 500 maiores ações americanas segue em território positivo, fechando o primeiro semestre de 2025 com alta de 6,2%.

Diante desse contexto, a pergunta que surge é: de onde vem a força do S&P?

As Magnificent 7

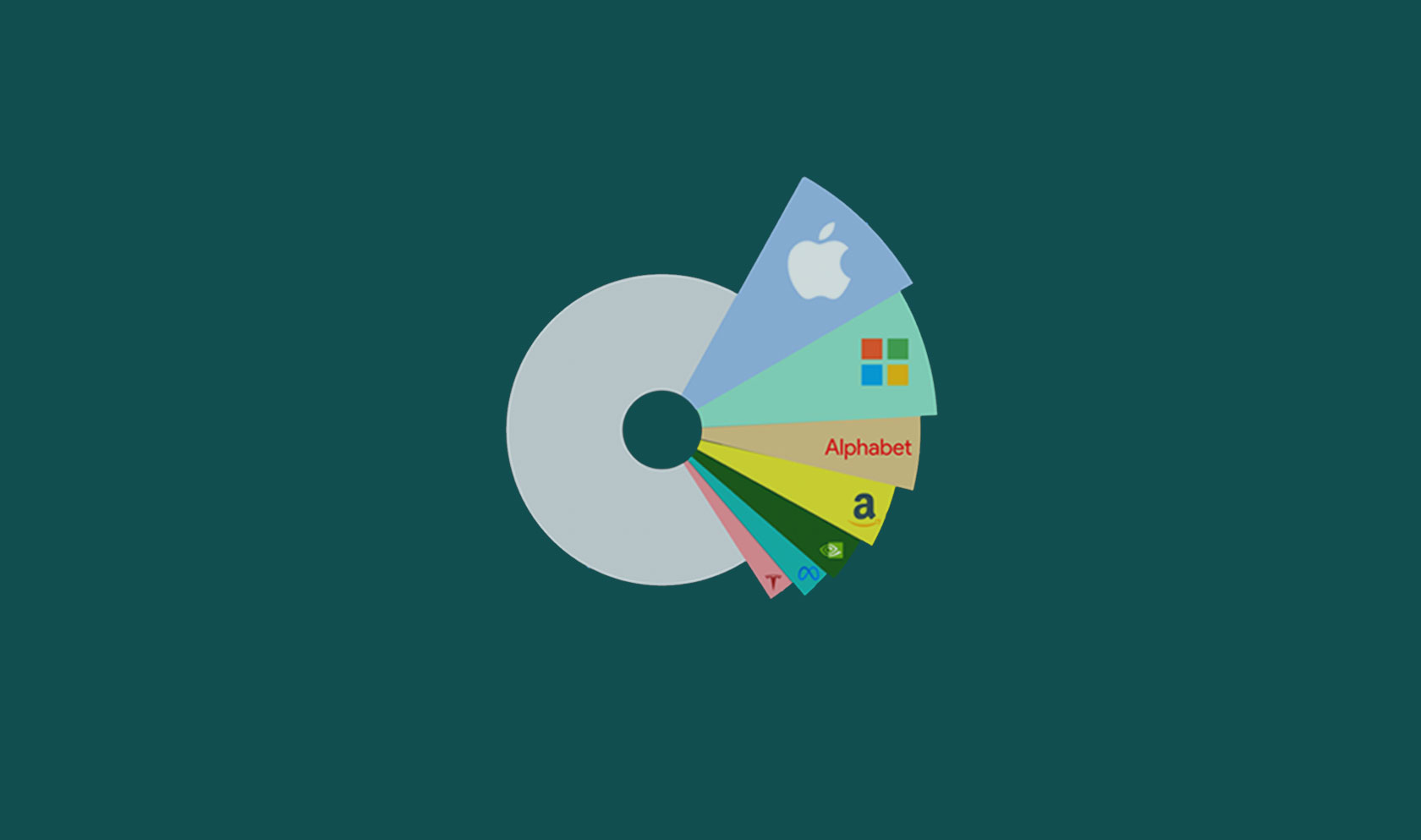

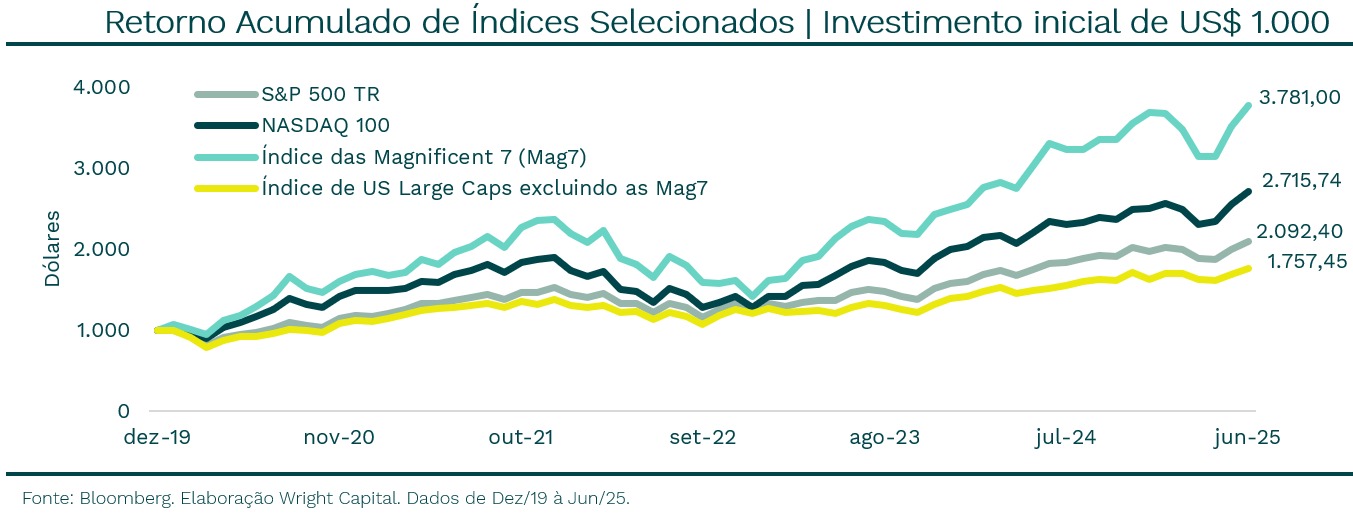

Se dividirmos o S&P 500 em dois grupos, fica evidente a força motriz por trás de seu desempenho: as Magnificent 7 (ou “Mag7”), grupo composto por Apple, Microsoft, NVIDIA, Amazon, Alphabet (Google), Meta (Facebook), e Tesla. Enquanto o S&P sozinho dobrou de tamanho desde 2020, as Mag7 praticamente quadruplicaram. Isso significa que, se em dezembro de 2019 um investidor tivesse alocado US$ 1.000 somente nessas empresas, em junho de 2025 ele teria acumulado US$ 3.781. Por outro lado, para quem tivesse investido os mesmos mil dólares nas outras 493 empresas, o retorno acumulado teria sido de 76% no período, ou US$ 1.757.

Esse crescimento acelerado das Mag7 é o que está por trás da concentração expressiva do S&P 500. A Nvidia, por exemplo, que representava 0,4% do índice em dezembro de 2019, passou a corresponder por mais de 7% em 2025, impulsionada pelo boom da inteligência artificial. Por outro lado, se todas as 500 empresas do benchmark fossem distribuídas igualmente, o peso de cada uma seria 0,2%.

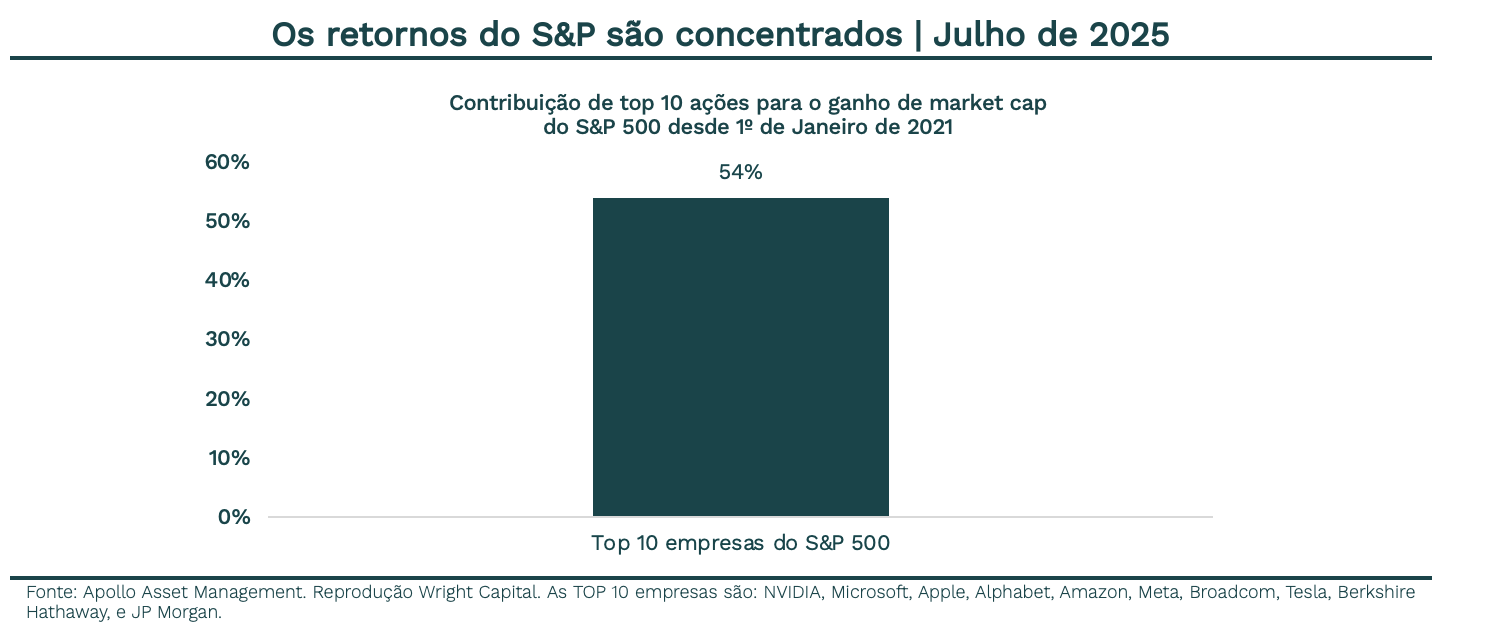

Outra forma de evidenciar a concentração do S&P 500 é através do retorno. Se analisarmos os retornos do índice desde 2021, as top 10 maiores empresas foram responsáveis por 54% do desempenho total do S&P, enquanto as outras 490 contribuíram com o resto.

Risco de concentração

O crescimento das Magnificent 7 não é sem mérito, uma vez que por meio de suas atividades essas empresas continuam a gerar inovações tecnológicas. Além disso, diferentemente da bolha nos anos 2000, as Mag7 geram lucros e apresentam estruturas de capital mais robustas, com grandes quantias em caixa para fazer frente às suas operações.

Por outro lado, a concentração do S&P em empresas do setor de tecnologia – que já representam cerca de 40% do índice, sendo que só as Mag7 somam 35% – traz riscos importantes para quem busca diversificação, uma vez que o desempenho do S&P passa a refletir majoritariamente o sucesso de um grupo específico de empresas pertencentes a um único setor. Isso pode distorcer a leitura sobre o desempenho do mercado como um todo e, mais importante, comprometer a utilidade do benchmark para decisões de alocação. John Authers, que escreve diariamente na Bloomberg, mencionou esse risco: “That creates a problem for passive investors, as buying the index no longer diversifies risk.”

Além disso, uma das grandes questões que se impõem é: qual será o crescimento de lucro futuro necessário para justificar os múltiplos atuais embutidos no preço desses papéis? A resposta a essa pergunta é fundamental para avaliar a sustentabilidade de seus retornos esperados.

Diversificação como base da alocação

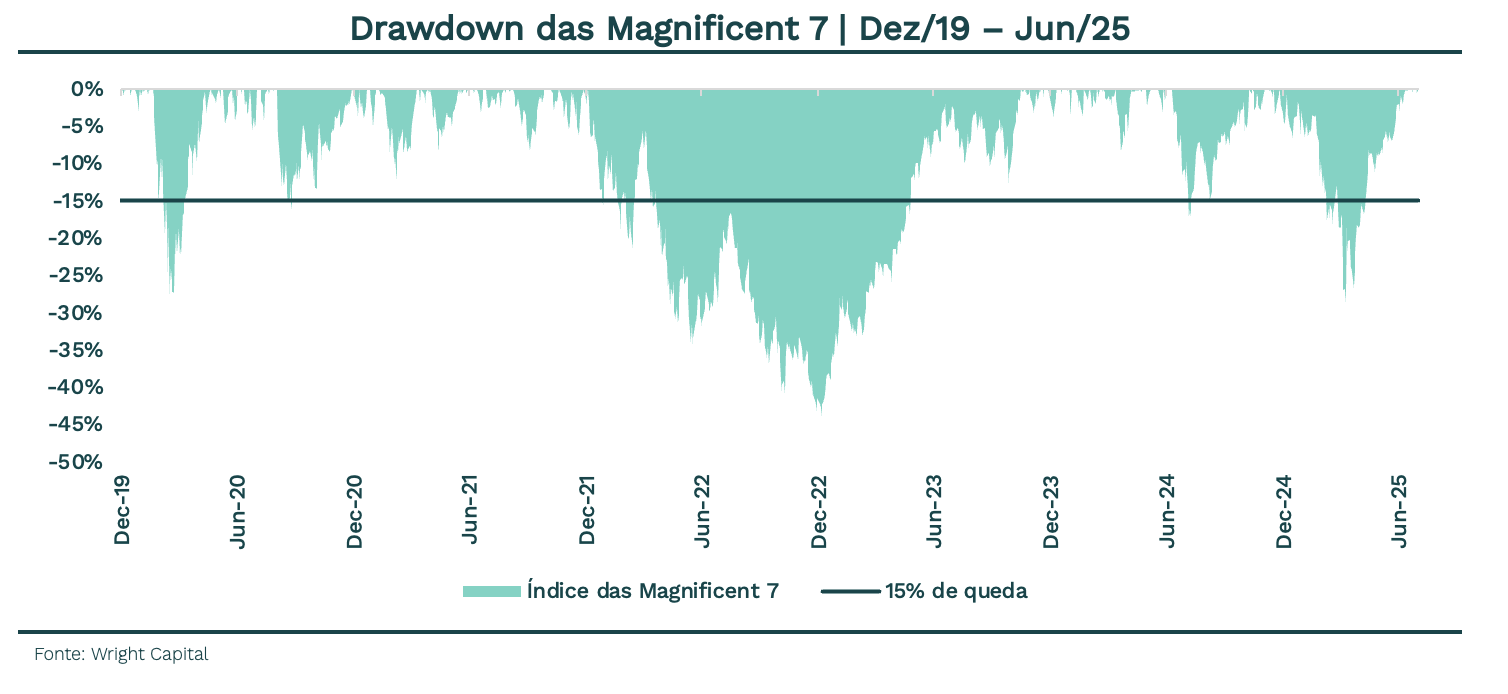

Assumir risco de concentração faz sentido em alguma escala, mas é necessário entender o quanto isso pode impactar um portfólio. Um investidor exposto ao setor de tecnologia precisou atravessar períodos de quedas relevantes para alcançar o retorno atual, enfrentando drawdowns [2] expressivos acima de 15%. Se o investidor não estiver preparado para lidar com esse tipo de queda, pode acabar resgatando em momentos não oportunos, comprometendo o resultado da estratégia.

Separar uma parcela da alocação para as Magnificent 7 se mostrou uma estratégia vencedora nos últimos anos. Ainda assim, é essencial estar atento aos riscos envolvidos. Para a preservação de capital no longo prazo, acreditamos que uma carteira diversificada deve ser a base da alocação, uma vez que ela reduz a exposição a riscos, suaviza os impactos da volatilidade e favorece retornos mais consistentes ao longo do tempo.

[1] Capitalização de mercado (ou “market cap”): É quanto vale uma empresa na bolsa. Calcula-se multiplicando o preço de cada ação pelo número total de ações que existem. Ex.: se uma empresa tem 1 bilhão de ações a $50 cada, vale $50 bilhões.

[2] Drawdown: É a maior queda que um investimento sofre a partir do seu valor mais alto até o ponto mais baixo antes de voltar a subir. Em outras palavras, mostra quanto você teria perdido se comprasse no topo e vendesse na queda.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.