Macro Report June 2025

Internacional

As bolsas retomaram fôlego em maio, impulsionadas pela suspensão temporária das tarifas anunciadas no “Liberation Day”, episódio que originou o apelido irônico “Taco Trade” — referência à sigla “Trump Always Chickens Out”. Ainda assim, a instabilidade fiscal voltou a ganhar destaque, com o rebaixamento da nota de crédito pela Moody’s e o anúncio de um novo pacote tributário. A combinação desses fatores pressionou os juros longos e resultou na desvalorização do dólar.

Já o Federal Reserve (FOMC) manteve a taxa básica de juros entre 4,25% e 4,50%, mas sinalizou maior preocupação com os riscos altistas para inflação e desemprego. As minutas da reunião apontaram postura mais hawkish, refletindo receios de uma inflação mais persistente e da sensibilidade das expectativas inflacionárias. Apesar disso, o mercado de trabalho segue sólido, com taxa de desemprego em 4,1% e geração de empregos em níveis próximos aos do período pré-pandemia.

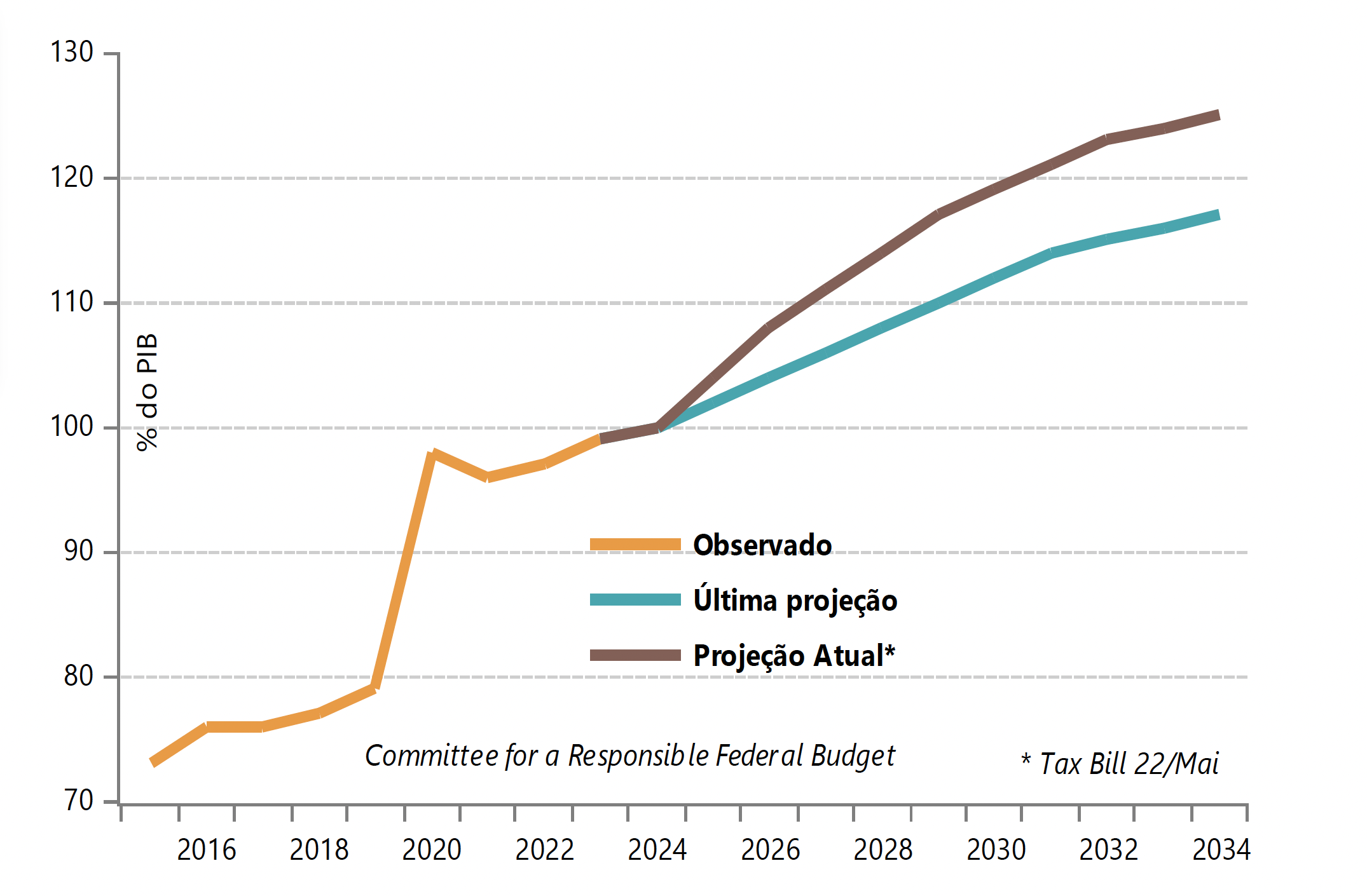

No campo fiscal, o novo pacote aprovado pelo Congresso prorroga cortes de impostos corporativos da era Trump e implementa restrições em programas sociais como Medicaid e Food Stamps, além de reduzir incentivos verdes. As projeções indicam que a relação dívida/PIB pode chegar a 125% em dez anos de acordo com o CFRB (Committee for a Responsible Federal Budget) somando US$ 2,4 trilhões aos déficits no período, segundo estimativas do CBO.

Além de pressionar a trajetória da dívida, o pacote enfraquece a credibilidade fiscal dos EUA e pode provocar aversão ao risco por parte dos investidores — justamente quando estabilidade institucional e responsabilidade fiscal são essenciais para manter o papel dos EUA como âncora dos mercados globais.

Na Zona do Euro, os mercados performaram bem, impulsionados por rotação de carteiras e expectativa de corte de juros pelo BCE, já sinalizado para junho. A melhora nas condições financeiras e a valorização do euro favorecem esse movimento, embora ainda dependam de uma recuperação mais firme da atividade e da estabilidade externa, sobretudo nos EUA.

Na China, a trégua comercial de 90 dias estabelecida em maio e a reversão parcial de tarifas com os EUA trouxeram algum alívio ao ambiente externo, mas os impactos macroeconômicos ainda são limitados. Taxações relevantes continuam em vigor e a imprevisibilidade da política americana mantém o risco de reescalada, o que enfraquece a confiança no setor exportador. Internamente, as medidas de estímulo seguem em curso, mas seus efeitos sobre a demanda permanecem contidos. Em maio, o PMI Composto subiu de 50,2 para 50,4, refletindo leve melhora na atividade manufatureira. Ainda assim, a recuperação segue frágil, com destaque para surpresas pontuais em setores específicos.

Brasil

No Brasil, o Banco Central pode ter encerrado o ciclo de aperto monetário, mas ainda há espaço para um ajuste final de 0,25 p.p., caso as condições justifiquem. A atividade econômica permanece resiliente: o PIB do 1º trimestre foi impulsionado pelo consumo e pelos investimentos, embora, do lado da oferta, apenas a agropecuária tenha apresentado desempenho significativo. Por outro lado, as exportações seguem em queda, e a crise sanitária no Rio Grande do Sul, com casos de gripe aviária, pode agravar esse cenário.

A inflação de maio, medida pelo IPCA-15, ficou em 0,36%, abaixo das expectativas. Apesar disso, a trajetória de desaceleração ainda é incerta. O aumento recente do IOF também entrou no radar do Banco Central, com estimativas indicando que o custo do crédito pode subir de 15% para até 40% ao ano para pequenas e médias empresas, gerando impactos sobre a atividade econômica. A proposta, no entanto, enfrenta forte resistência política.

O governo projeta déficit primário de R$ 97 bilhões em 2025, conforme indicado no relatório bimestral, e conta com a elevação do IOF sobre crédito, câmbio e previdência para reforçar a arrecadação. A medida, contudo, sofre pressão do Congresso, que estabeleceu um prazo de 10 dias para a apresentação de alternativas. Além disso, o escândalo de fraudes no INSS elevou o desgaste político do Executivo. O governo prometeu ressarcir os prejudicados ainda este ano. Segundo pesquisa da AtlasIntel, a avaliação negativa do governo subiu para 52,1%, com a corrupção figurando como a principal preocupação da população.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.