Ciclo de Crédito em 2026

Disciplina, Estrutura e Oportunidades

A partir de 2024, o ciclo econômico brasileiro entrou numa fase de juros elevados e deterioração gradual da capacidade de pagamento das empresas. Entre 2025 e 2026, esse movimento atingiu patamares críticos, com altas taxas de juros pressionando fluxos de caixa, encarecendo o serviço da dívida e restringindo refinanciamentos. Soma-se a isso a herança financeira da pandemia de 2020, período a partir no qual muitas empresas assumiram passivos que se mostraram insustentáveis após a reversão do ciclo monetário de juros mais frouxos.

Estas mudanças de cenário não são raras no Brasil, e, por isso, na Wright Capital preferimos não trabalhar com crédito tradicional, como papéis de empresas investment grade sem garantia, tipicamente geridos em portfólios mais concentrados. Escolhemos trabalhar com Crédito Estruturado, estratégia que inclui operações nas quais os fundos (credores) podem exigir garantias, ajustar prazos e negociar juros com os tomadores, geralmente em termos e condições customizadas. Para atravessar estes ciclos com a menor oscilação possível, focamos em diversificação entre gestores, setores e instrumentos. Na maior parte dos casos, contamos com estruturas com subordinação e garantias. Além de extensa e detalhada diligência, fazemos monitoramento constante.

Esse tipo de construção possibilita navegar com estabilidade diferentes ciclos de mercado, especialmente os mais desafiadores.

Cenário atual do crédito privado e o setor do agronegócio como exemplo

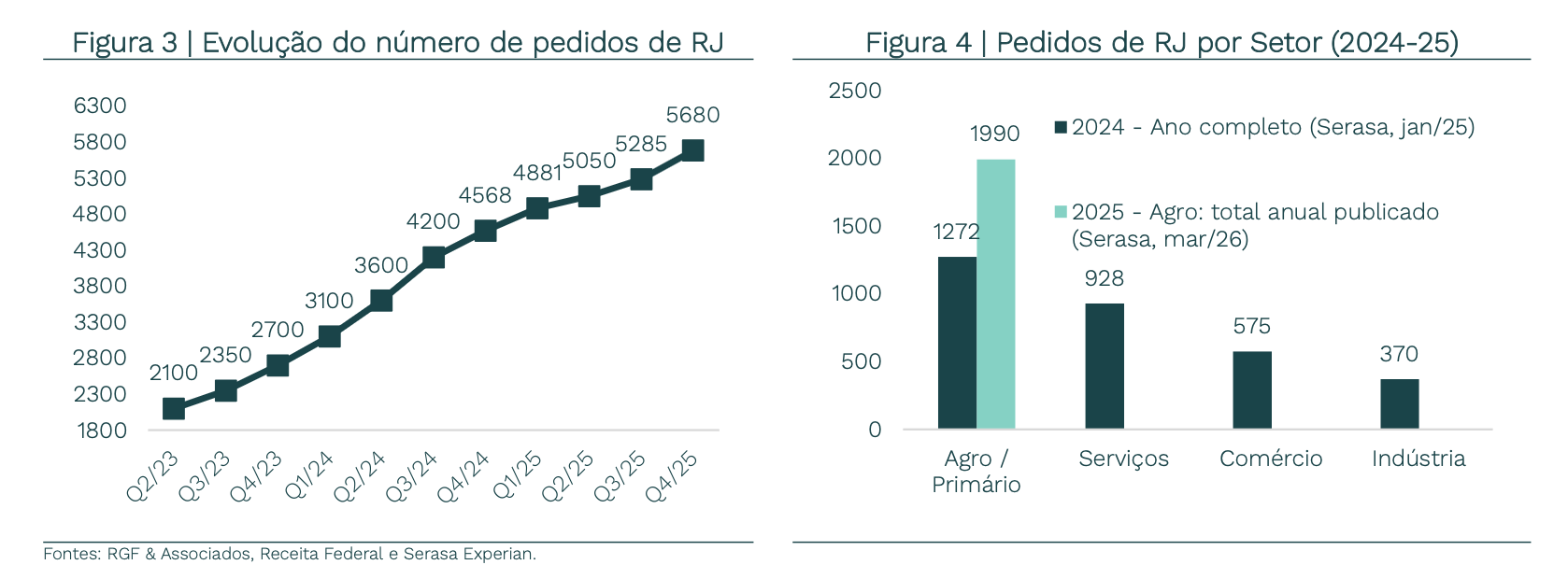

Números do mercado de crédito privado embasam esse cenário mais desafiador: os últimos 2 anos foram um ponto de inflexão no sistema de recuperação judicial no Brasil, atingindo 5.680 empresas no fim de 2025, alta de 24,3% contra 2024.

Quando se olha para os pedidos de recuperação judicial, o setor do agronegócio foi o que mais apresentou números no período, cerca de 1.990 pedidos considerando produtores pessoas físicas, jurídicas e empresas da cadeia.

As causas são bem conhecidas: juros elevados, queda nos preços de commodities, aumento dos custos de produção, volatilidade cambial e eventos climáticos adversos. Secas prolongadas, enchentes e irregularidades no regime de chuvas em regiões como Rio Grande do Sul, Pantanal e Amazônia comprometeram safras e deixaram produtores já fragilizados sem fôlego para honrar seus compromissos. Além disso, no cenário externo, as tarifas impostas pelo governo Trump reordenaram os fluxos globais de commodities, e as safras recordes de grãos no Brasil e nos EUA derrubaram os preços.

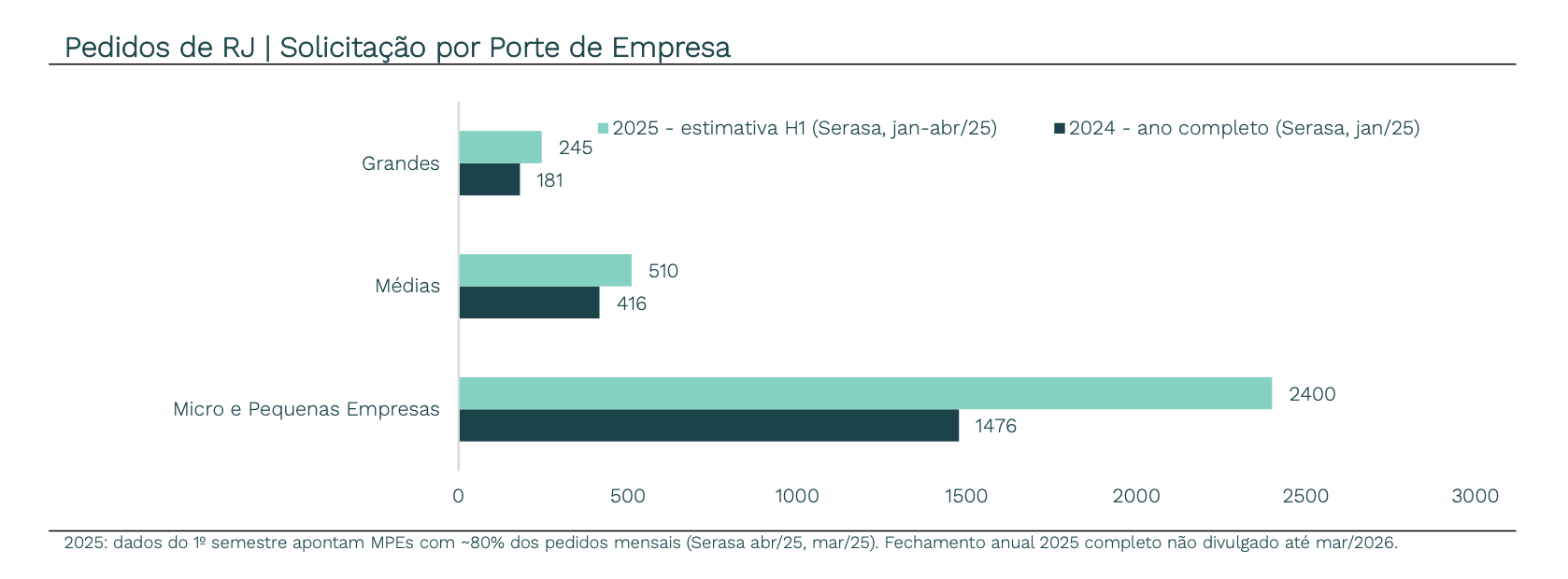

Quando se olha para os pedidos de recuperação judicial, as MPEs (Micro e Pequenas Empresas) respondem por 74% de todas as solicitações, concentrando dívidas superiores a R$ 140 bilhões em processos ativos.

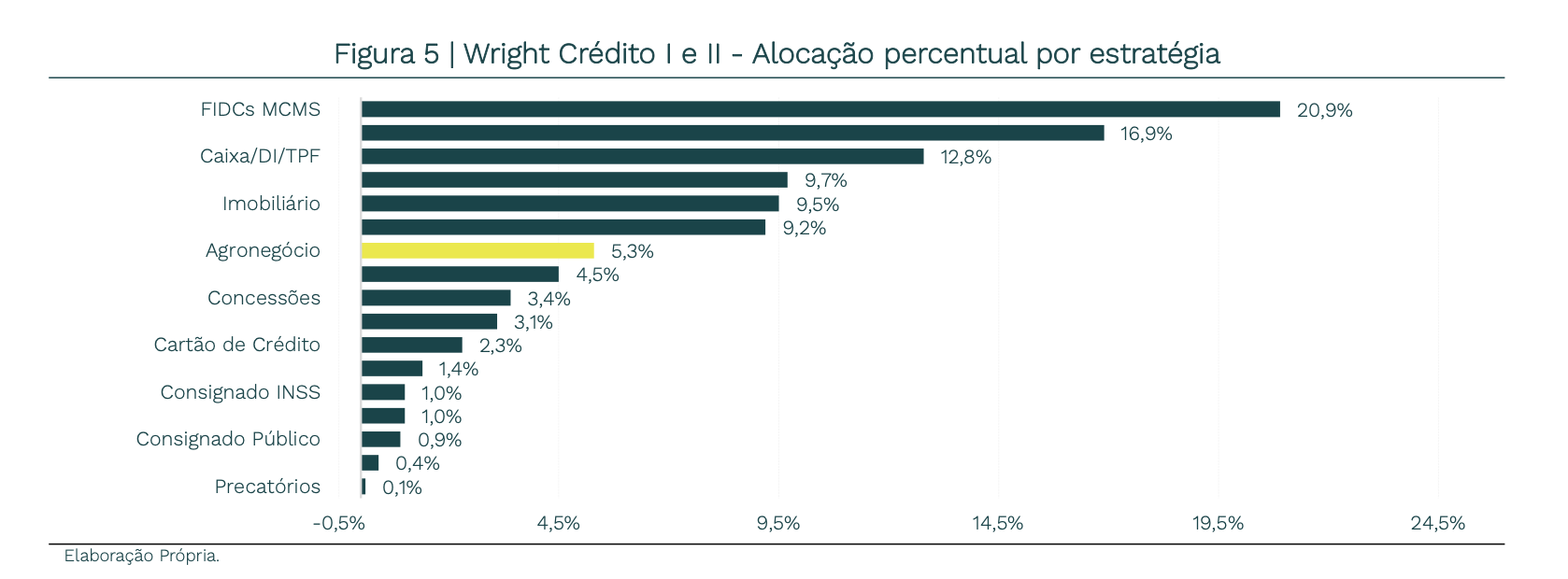

E é justamente nesse ambiente mais incerto que a estratégia de Crédito Estruturado demonstra sua relevância. Diferentemente do crédito tradicional, que é feito e oferecido aos investidores através de títulos sem garantia, como debêntures clean, essa estratégia se apoia em estrutura e fundamentos antes de retorno: garantias reais, subordinação, colaterais líquidos (recebíveis) e pulverização ampla entre emissores, setores e gestores.

A figura abaixo ilustra a alocação de crédito da Wright, evidenciando a diversificação entre segmentos e a ausência de concentração excessiva em qualquer classe ou emissor específico.

Perspectivas para 2026: risco elevado, assimetria maior

O consenso de mercado aponta que 2026 ainda será marcado por aumento da inadimplência e novos pedidos de recuperação judicial, especialmente no primeiro semestre. A trajetória de queda da Selic permanece incerta, sujeita a pressões inflacionárias e riscos geopolíticos.

Paradoxalmente, é exatamente neste ambiente em que surgem as melhores oportunidades para o crédito estruturado. Em momentos de estresse, bancos e grandes plataformas tendem a restringir de maneira relevante o crédito, abrindo espaço para gestores especializados estruturarem operações com spreads mais elevados, garantias mais robustas e melhor assimetria entre risco e retorno.

Ciclos de estresse são parte inerente do mercado de crédito. A diferença entre preservação de capital e destruição de valor está na forma como a estratégia é construída antes da crise. Diversificação real, estruturas sólidas e disciplina de alocação transformam volatilidade em oportunidade. Para estratégias de crédito estruturado bem desenhadas, 2026 não deixa de ser um ano desafiador, porém também se apresenta como um período fértil para originação de operações de alta qualidade, com retornos atrativos e focadas na proteção ao investidor.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.