Ciclo de Crédito em 2026

Disciplina, Estrutura e Oportunidades

A partir de 2024, o ciclo econômico brasileiro entrou numa fase de juros elevados e deterioração gradual da capacidade de pagamento das empresas. Entre 2025 e 2026, esse movimento atingiu patamares críticos, com altas taxas de juros pressionando fluxos de caixa, encarecendo o serviço da dívida e restringindo refinanciamentos. Soma-se a isso a herança financeira da pandemia de 2020, período a partir no qual muitas empresas assumiram passivos que se mostraram insustentáveis após a reversão do ciclo monetário de juros mais frouxos.

Estas mudanças de cenário não são raras no Brasil, e, por isso, na Wright Capital preferimos não trabalhar com crédito tradicional, como papéis de empresas investment grade sem garantia, tipicamente geridos em portfólios mais concentrados. Escolhemos trabalhar com Crédito Estruturado, estratégia que inclui operações nas quais os fundos (credores) podem exigir garantias, ajustar prazos e negociar juros com os tomadores, geralmente em termos e condições customizadas. Para atravessar estes ciclos com a menor oscilação possível, focamos em diversificação entre gestores, setores e instrumentos. Na maior parte dos casos, contamos com estruturas com subordinação e garantias. Além de extensa e detalhada diligência, fazemos monitoramento constante.

Esse tipo de construção possibilita navegar com estabilidade diferentes ciclos de mercado, especialmente os mais desafiadores.

Cenário atual do crédito privado e o setor do agronegócio como exemplo

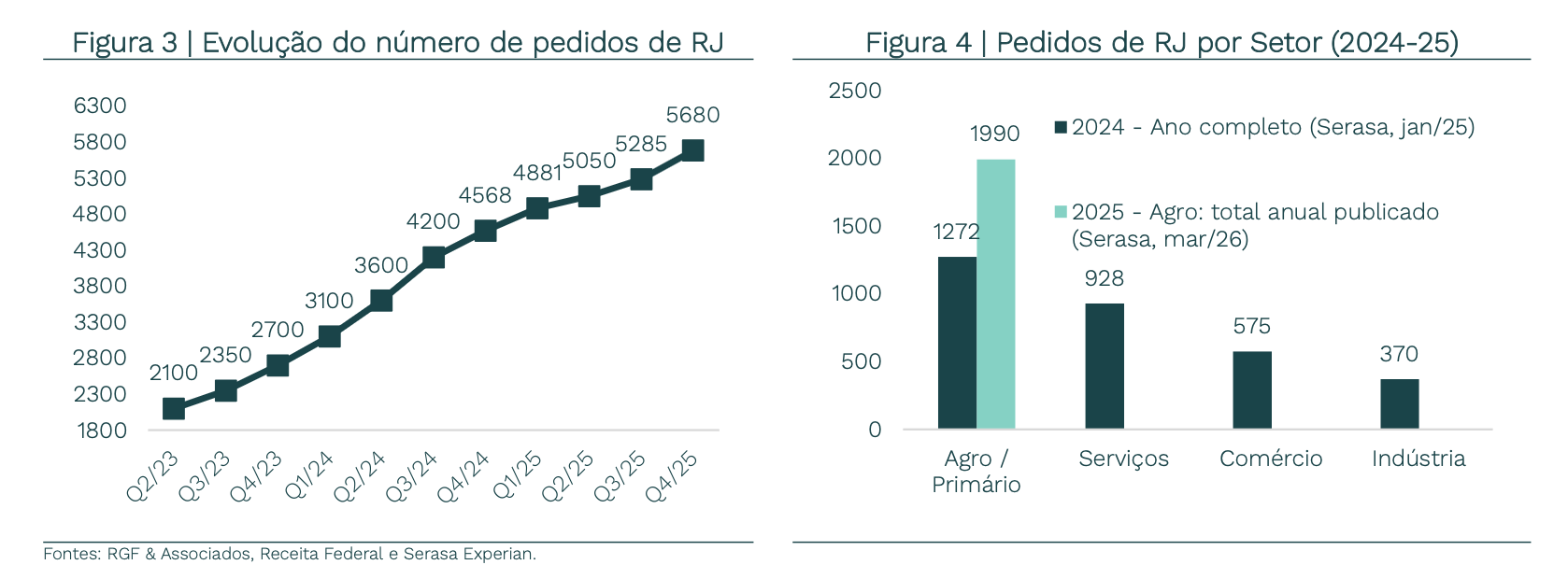

Números do mercado de crédito privado embasam esse cenário mais desafiador: os últimos 2 anos foram um ponto de inflexão no sistema de recuperação judicial no Brasil, atingindo 5.680 empresas no fim de 2025, alta de 24,3% contra 2024.

Quando se olha para os pedidos de recuperação judicial, o setor do agronegócio foi o que mais apresentou números no período, cerca de 1.990 pedidos considerando produtores pessoas físicas, jurídicas e empresas da cadeia.

As causas são bem conhecidas: juros elevados, queda nos preços de commodities, aumento dos custos de produção, volatilidade cambial e eventos climáticos adversos. Secas prolongadas, enchentes e irregularidades no regime de chuvas em regiões como Rio Grande do Sul, Pantanal e Amazônia comprometeram safras e deixaram produtores já fragilizados sem fôlego para honrar seus compromissos. Além disso, no cenário externo, as tarifas impostas pelo governo Trump reordenaram os fluxos globais de commodities, e as safras recordes de grãos no Brasil e nos EUA derrubaram os preços.

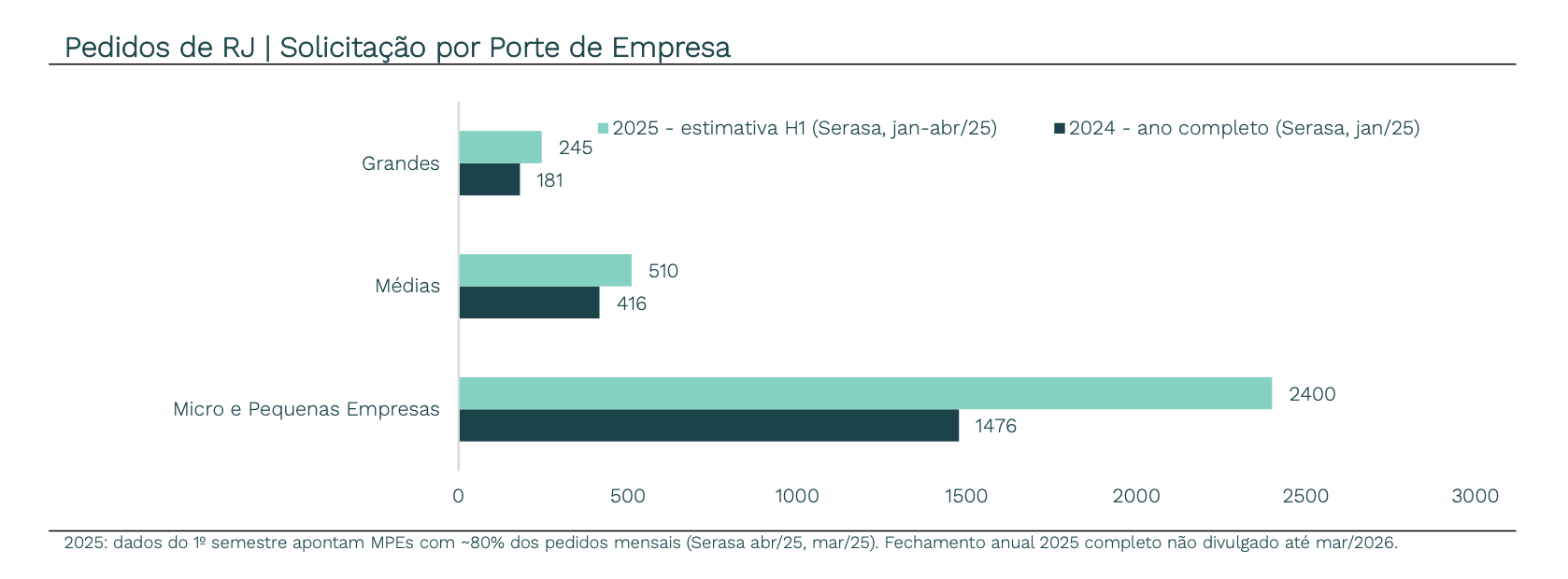

Quando se olha para os pedidos de recuperação judicial, as MPEs (Micro e Pequenas Empresas) respondem por 74% de todas as solicitações, concentrando dívidas superiores a R$ 140 bilhões em processos ativos.

E é justamente nesse ambiente mais incerto que a estratégia de Crédito Estruturado demonstra sua relevância. Diferentemente do crédito tradicional, que é feito e oferecido aos investidores através de títulos sem garantia, como debêntures clean, essa estratégia se apoia em estrutura e fundamentos antes de retorno: garantias reais, subordinação, colaterais líquidos (recebíveis) e pulverização ampla entre emissores, setores e gestores.

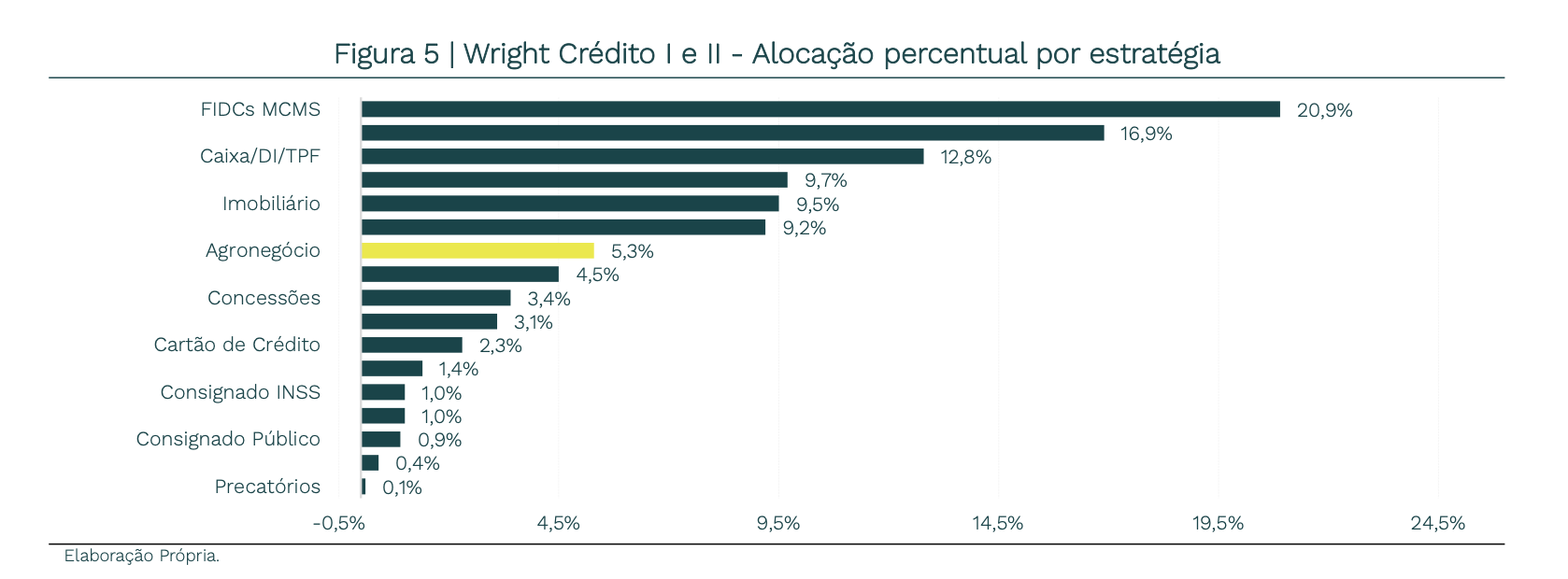

A figura abaixo ilustra a alocação de crédito da Wright, evidenciando a diversificação entre segmentos e a ausência de concentração excessiva em qualquer classe ou emissor específico.

Perspectivas para 2026: risco elevado, assimetria maior

O consenso de mercado aponta que 2026 ainda será marcado por aumento da inadimplência e novos pedidos de recuperação judicial, especialmente no primeiro semestre. A trajetória de queda da Selic permanece incerta, sujeita a pressões inflacionárias e riscos geopolíticos.

Paradoxalmente, é exatamente neste ambiente em que surgem as melhores oportunidades para o crédito estruturado. Em momentos de estresse, bancos e grandes plataformas tendem a restringir de maneira relevante o crédito, abrindo espaço para gestores especializados estruturarem operações com spreads mais elevados, garantias mais robustas e melhor assimetria entre risco e retorno.

Ciclos de estresse são parte inerente do mercado de crédito. A diferença entre preservação de capital e destruição de valor está na forma como a estratégia é construída antes da crise. Diversificação real, estruturas sólidas e disciplina de alocação transformam volatilidade em oportunidade. Para estratégias de crédito estruturado bem desenhadas, 2026 não deixa de ser um ano desafiador, porém também se apresenta como um período fértil para originação de operações de alta qualidade, com retornos atrativos e focadas na proteção ao investidor.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.