Inteligência artificial: mais uma bolha?

A valorização das empresas de IA guarda semelhanças com a bolha das dot-com. Analisamos os riscos de concentração, supervalorização e os gatilhos que podem antecipar uma correção.

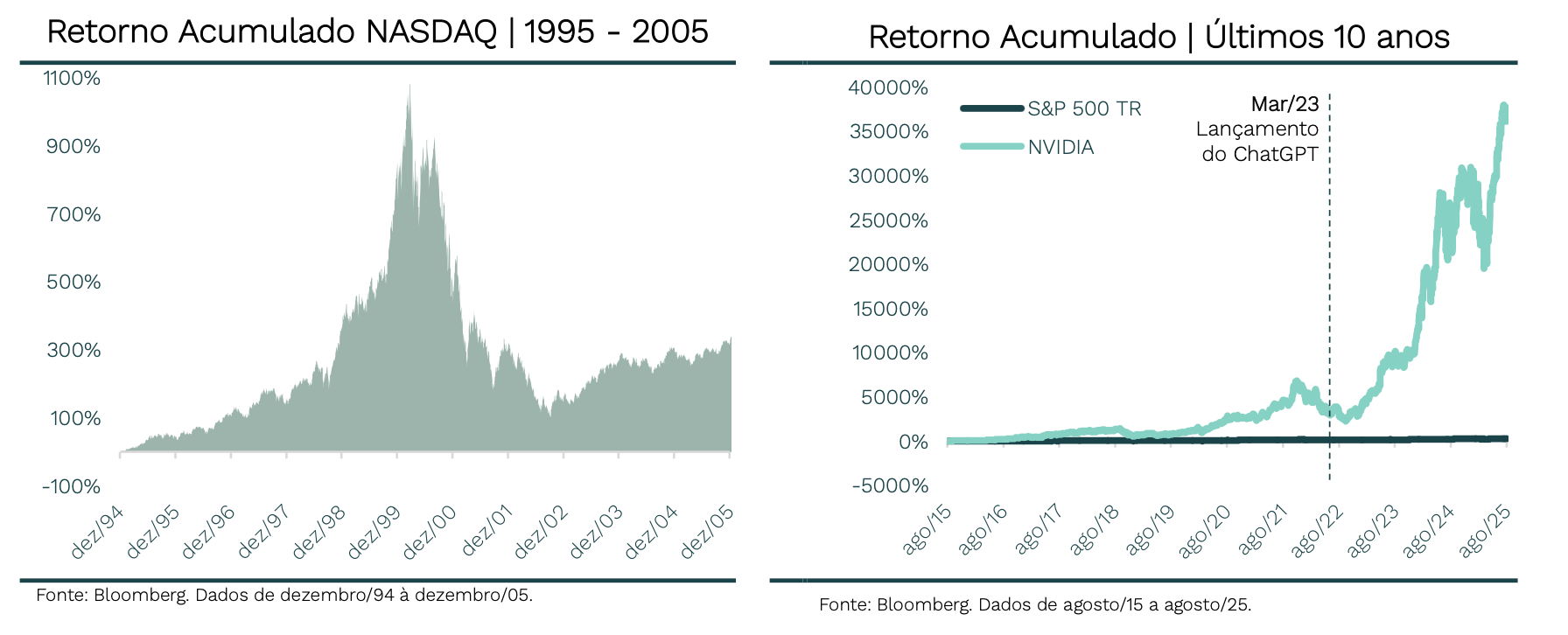

A valorização acelerada das empresas de inteligência artificial (IA) guarda semelhanças marcantes com a bolha das dot-com no final dos anos 1990, quando o entusiasmo com a internet elevou o valor de mercado das empresas de tecnologia a níveis insustentáveis até uma forte correção de preços. Durante a era das dot-com, mais especificamente entre 1995 e 2000, o índice Nasdaq 100, que reflete o desempenho das 100 maiores empresas de tecnologia, subiu mais de 1000%, despencando mais de 70% até 2002 e eliminando trilhões em valor de mercado.

Atualmente, o entusiasmo com Inteligência Artificial, que é alimentado por expectativas de ganhos de produtividade transformadores, semelhante aos primeiros dias da internet, impulsiona de forma extraordinária a valorização de ações de empresas como a NVIDIA [1] — seu valor de mercado recentemente ultrapassou US$ 4 trilhões, tornando-se a maior empresa de capital aberto do mundo. Esse tamanho colossal, porém, levanta preocupações: quando poucas empresas atingem valorizações tão desproporcionais, índices de mercado e carteiras globais acabam excessivamente concentrados, aumentando riscos sistêmicos e reduzindo a diversificação que esses instrumentos deveriam oferecer.

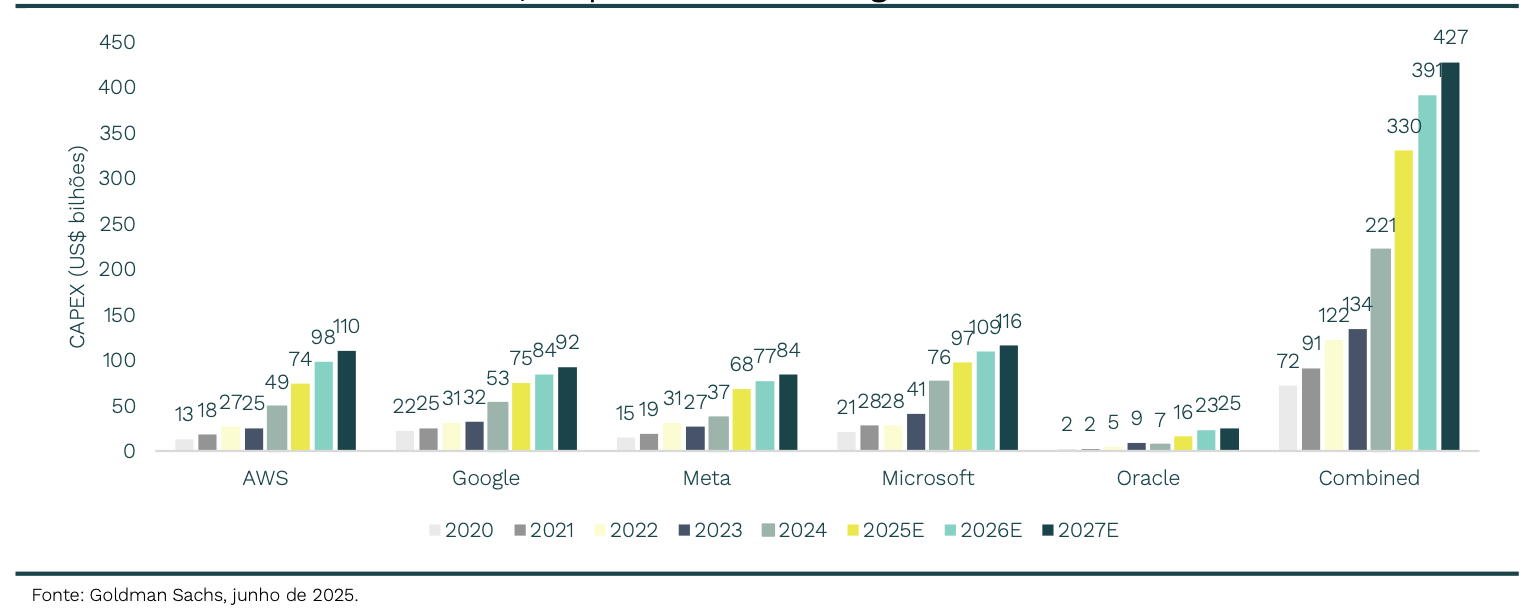

Essa concentração extrema não é o único ponto de atenção: por trás das valorizações recordes, há mudanças estruturais no modelo de negócios dessas empresas que lembram, em parte, os desafios enfrentados na era das dot-com. Assim como as dot-com, que frequentemente careciam de receita ou lucros, algumas empresas de IA estão investindo bilhões em infraestrutura (como data centers) enquanto ainda não geram receita.

Outras empresas como Microsoft, Alphabet e Meta que apresentam histórico de entrega de resultados e geram receita e lucros expressivos, tem este risco mitigado. Contudo, o investimento em infraestrutura tem mudado o perfil destas empresas, até então conhecidas como “asset light” (i.e., com poucos ativos físicos), agora são “asset heavy“ (com mais ativos físicos). Isto é importante, já que a avaliação dessas empresas muda significativamente, exigindo um crescimento de receita proporcional a investimentos gigantescos.

O próprio CEO da OpenAI, Sam Altman, alertou [2] recentemente de forma explícita que o mercado de IA pode (enfatizamos o sublinhado) estar em uma bolha, traçando comparações diretas com a era das dot-com. Esse entusiasmo exagerado pode levar a uma correção semelhante se a adoção da IA não corresponder ao seu atual hype, potencialmente causando uma queda no mercado de ações de empresas líderes, como o que aconteceu com a Cisco e a Intel durante o estouro das dot-com.

“Se você olhar para a maioria das bolhas da história, como a bolha das empresas de tecnologia, havia algo real por trás. A tecnologia era realmente importante. A internet foi algo muito significativo. As pessoas ficaram empolgadas demais… Isso não é um comportamento racional… Acho que alguém vai sair prejudicado nisso… Alguém vai perder uma quantidade fenomenal de dinheiro. Não sabemos quem, e muitas pessoas vão ganhar uma quantidade fenomenal de dinheiro. Eu realmente acho que alguns investidores provavelmente vão se queimar muito aqui, e isso é péssimo. E não quero minimizar isso” – Sam Altman

Supervalorização e múltiplos exagerados

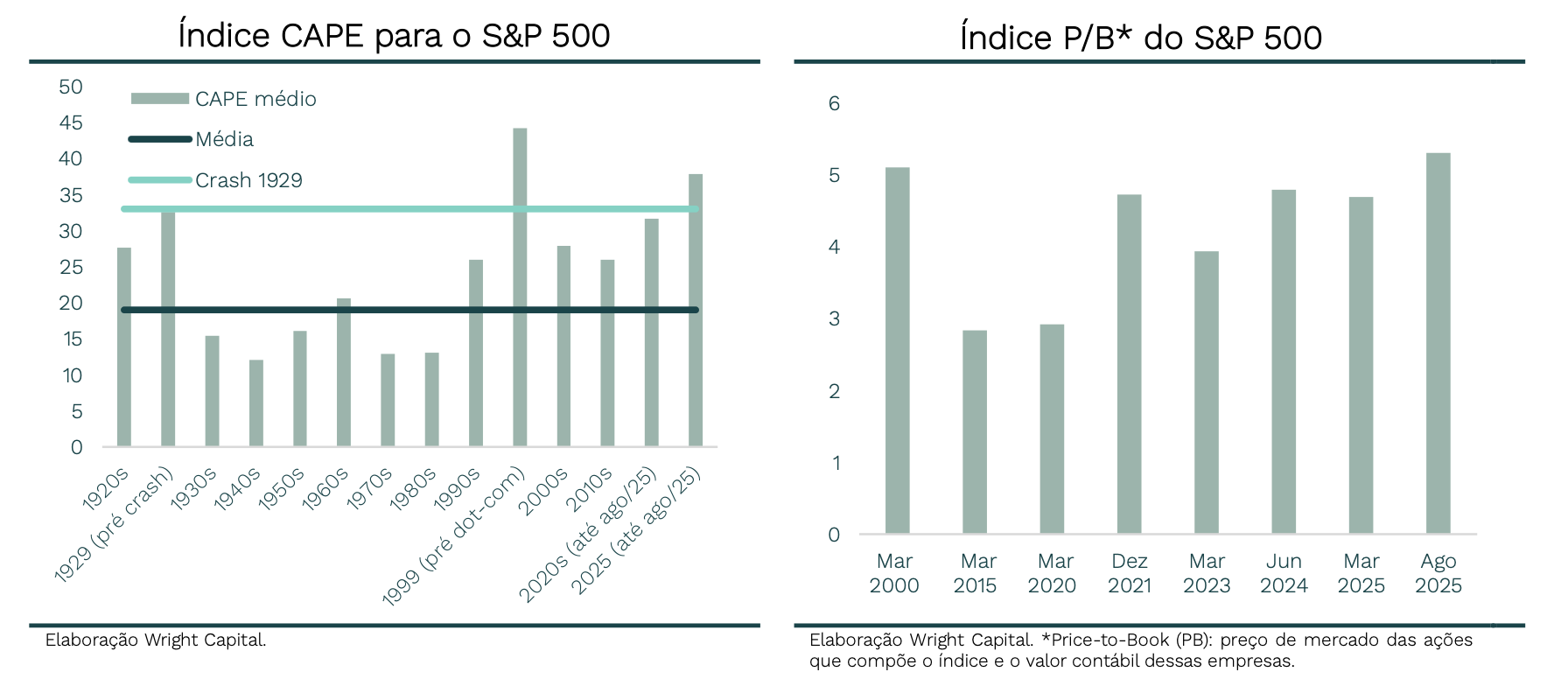

As ações das empresas que se beneficiam do boom de IA – particularmente as Magnificent 7 (Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta e Tesla) – estão sendo negociadas com prêmios que indicam supervalorização. O Índice CAPE [3] para o S&P 500 [4] demonstra isso, excedendo o valor de 30 vezes a média dos lucros. Em outras palavras, os investidores estão pagando cerca de 30 dólares por cada 1 dólar de lucro histórico, um patamar considerado muito elevado e historicamente associado a bolhas, visto apenas antes do crash de 1929 e do estouro da bolha das dot-com em 2000.

Um artigo publicado pelo Bank of America [5] mostra que “as 50 maiores ações do S&P 500 superaram o índice em 73% desde 2015… a última vez que houve uma alta semelhante das 50 maiores ações do índice foi no final da década de 1990, antes do estouro da bolha das dot-com”, e destacou um gráfico mostrando o mesmo potencial de exagero usando a razão preço/valor contábil do S&P, que superou o pico da bolha da internet, alertando que “é melhor que desta vez seja diferente”.

As Magnificent Seven (ou Mag7) agora representam quase 35% (cerca de US$ 20 trilhões) do valor de mercado do S&P 500 (US$ 58 trilhões), com a NVIDIA sozinha impulsionando grande parte dos ganhos do índice em 2025, criando, em nossa avaliação, um mercado desequilibrado e vulnerável.

Expectativa versus realidade

Apesar dos trilhões investidos em IA — estudo do Morgan Stanley [6] estima US$ 3 trilhões em gastos com infraestrutura — mas os retornos no mundo real ainda são decepcionantes. Um estudo do MIT revelou que 95% das empresas que investem em IA generativa ainda não veem retornos, ecoando o que foi visto na bolha dot-com, onde investimentos especulativos em tecnologias não comprovadas superaram em muito as aplicações práticas.

Os modelos atuais de IA, embora avançados, enfrentam obstáculos de implantação, como altos custos de energia, questões de privacidade de dados e complexidades de integração, levando a dúvidas sobre lucratividade imediata. Métricas, como o DSO (days sales outstanding, número de dias para receber após vendas) da NVIDIA que disparou para 53 dias, sinalizam finanças tensionadas, semelhante às ações de software antes do estouro da bolha. Se as megainvestidoras, como Microsoft e Amazon, reduzirem os investimentos devido a retornos fracos, uma cascata poderia desencadear uma correção mais ampla.

Risco de concentração e fragilidade do mercado

A forte dependência do S&P 500 das Mag7, que tem respondido por cerca de 55% seus ganhos [7], cria uma vulnerabilidade sistêmica. Estudo da Goldman Sachs alerta que, embora as ações de IA não estejam estritamente em uma bolha, a extrema concentração (as 10 principais empresas do S&P estão mais supervalorizadas do que na década de 1990) aumenta muito sua vulnerabilidade a riscos de disrupções, como ações antitruste e desacelerações macroeconômicas.

O economista chefe da Apollo, Torsten Slok, também observa que a dominância das Mag7 aumenta a vulnerabilidade dos investidores, já que estas empresas podem amplificar uma correção generalizada de preços se uma ou duas fraquejarem. Outros fatores como a rotação recente de ações de tecnologia para ações de setores defensivos, combinada com um VIX [8] (expectativa de volatilidade) baixo e spreads de crédito apertados, sinalizam uma complacência que pode preceder uma queda abrupta. Um VIX baixo sugere que os investidores esperam pouca volatilidade, enquanto spreads reduzidos mostram que estão aceitando pouco prêmio pelo risco de crédito — ambos sinais de excesso de confiança. Investimentos privados movidos por FOMO [9] em startups de IA, por meio de fundos de Private Equity e Venture Capital, inflacionam ainda mais os preços e criam condições para uma possível correção abrupta caso o sentimento do mercado mude.

Gatilhos para acompanhar: concorrência, regulação, e ventos econômicos contrários

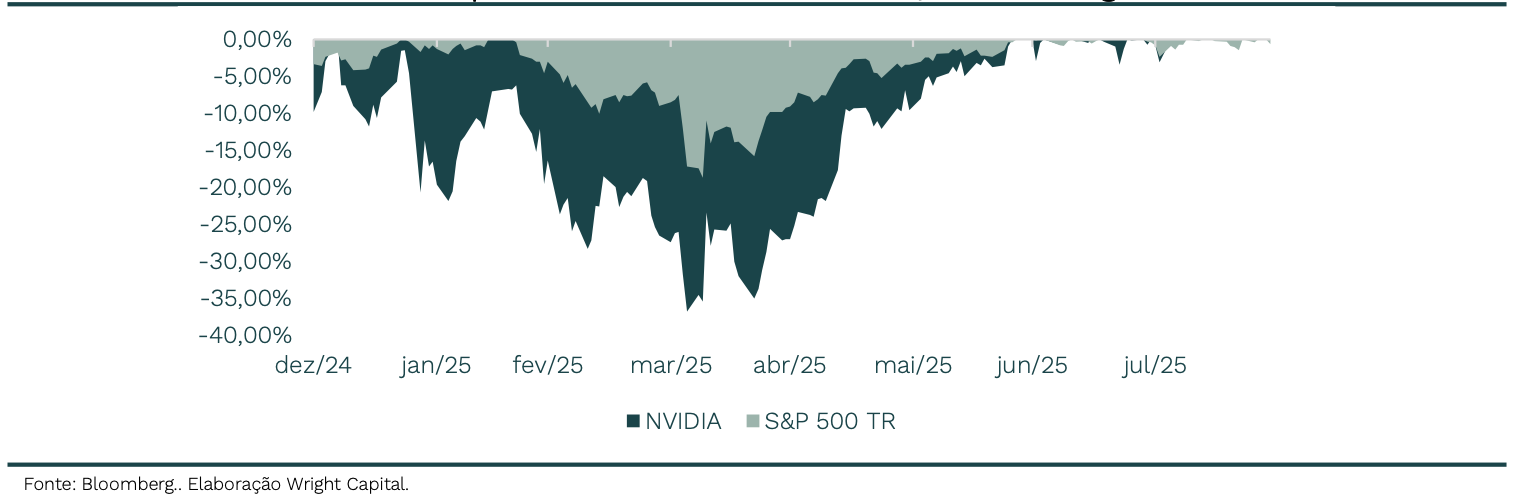

Novas concorrências, como a chinesa DeepSeek – cujo modelo de LLM teria sido treinado por menos de US$ 6 milhões10 e com semicondutores inferiores aos tradicionalmente utilizados, o que coloca em xeque o alto custo de investimento feito por rivais americanos e ameaçam o poder de precificação de empresas como a NVIDIA. Se esse paradigma se confirmar, as necessidades de gastos de capital poderiam cair 100 vezes, estourando a bolha de IA. Não por acaso, a divulgação do DeepSeek em janeiro de 2025, desencadeou uma série de vendas: a NVIDIA chegou a cair – 12% numa sessão, acumulando uma queda de -37% em sessões posteriores, recuperando-se depois.

Outros riscos para essas empresas são: (i) os regulatórios, incluindo escrutínio antitruste e tarifas, os quais podem perturbar cadeias de suprimento e afetar os lucros das Mag7; (ii) uma fragilidade econômica mais ampla, a qual frequentemente estoura bolhas em ciclos finais como visto em 2000, e (iii) riscos geopolíticos, como a tensão entre China e EUA a respeito de Taiwan, risco anunciado, mas não precificado pelo mercado e cujas consequências podem ser desastrosas.

Esses argumentos destacam o “risco de cauda”, ou seja, com baixa probabilidade, mas não desprezível, de uma correção significativa no mercado, embora o potencial de longo prazo da IA permaneça.

De forma alguma estamos afirmando que o mercado está em uma bolha, mas, dado que “o passado não se repete, mas muitas vezes rima”, sugerimos que os investidores mantenham seus investimentos diversificados, aproveitando a valorização específica deste setor de forma comedida, encarando este investimento com o nível de risco que ele merece – ou seja, alto, como o de qualquer tecnologia nova.

[1] NVIDIA: empresa multinacional de tecnologia fundada em 1993, líder em fabricação de GPUs e soluções para inteligência artificial, data centers e computação de alto desempenho

[2] Fonte: https://www.theverge.com/ai-artificial-intelligence/759965/sam-altman-openai-ai-bubble-interview

[3] Índice CAPE: indicador que mostra se as ações estão caras ou baratas em relação ao histórico. Ele compara o preço atual com a média dos lucros ajustados pela inflação dos últimos 10 anos, ajudando a avaliar se o mercado está acima ou abaixo do valor justo.

[4] S&P 500: índice que reúne as 500 maiores empresas de capital aberto dos Estados Unidos, usado como referência para medir o desempenho geral do mercado acionário americano.

[5] Fonte: https://www.businessinsider.com/stock-market-bubble-ai-sp500-price-to-book-valuations-bofa-2025-8

[6] Fonte: https://www.morganstanley.com/insights/podcasts/thoughts-on-the-market/ai-investing-credit-markets-andrew-sheets

[7] Fonte: https://www.apolloacademy.com/sp-500-returns-extremely-concentrated/

[8] VIX: índice que mede a expectativa implícita de volatilidade do mercado de ações dos EUA para os próximos 30 dias, com base nos preços das opções do S&P 500. É amplaente utilizado como um indicador de “medo” ou incerteza dos investidores.

[9] FOMO (Fear of Missing Out): termo usado para descrever a ansiedade ou receio de perder oportunidades. Por exemplo, um investidor com FOMO é levado a tomar decisões impulsivas para não ficar de fora de movimentos de alta no mercado.

[10] Fonte: https://www.reuters.com/technology/artificial-intelligence/big-tech-faces-heat-chinas-deepseek-sows-doubts-billion-dollar-spending-2025-01-27

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.