Private Credit: Uma revolução no mercado

O mercado de Private Credit tem transformado a maneira que as empresas se financiam, afetando o volume de IPOs e fundos de Private Equity

Quando buscamos exposição à economia americana, é importante lembrar que das 33 milhões de empresas nos Estados Unidos, mais de 90% não são listadas. O S&P, índice que deveria representar as 500 maiores, hoje representa principalmente as Magnificent 7 (como falamos no nosso último artigo). O NYSE conta com 2100 empresas e o Nasdaq 3200.

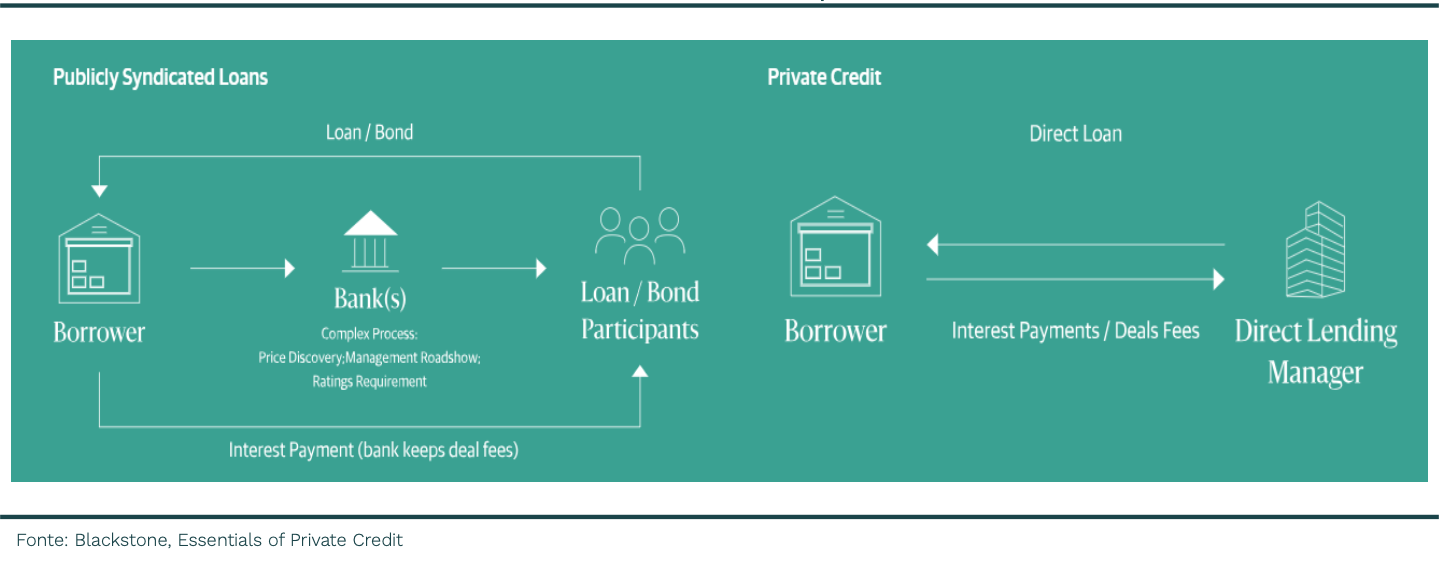

Historicamente, quando uma empresa busca levantar capital, as opções mais tradicionais sempre foram via emissão de ações, quando uma empresa vende participação acionária tipicamente via um IPO ou rodadas privadas, ou via emissão de dívida, através do intermédio de um banco.

Com a crise financeira de 2008, os grandes bancos passaram a sofrer maior escrutínio de reguladores globais e, com isso, abriu-se um espaço para uma nova linha de captação de recursos, o Private Credit. A classe, tipicamente representada pelo Direct Lending1 , cresceu de forma significativa nos últimos anos e passou a ser uma fonte de recursos interessante para empresas. Enquanto as grandes corporações ainda recorrem aos bancos para empréstimos, empresas do Middle-market (médio porte) passaram a negociar empréstimos diretamente com a contraparte, cortando o banco como intermediário.

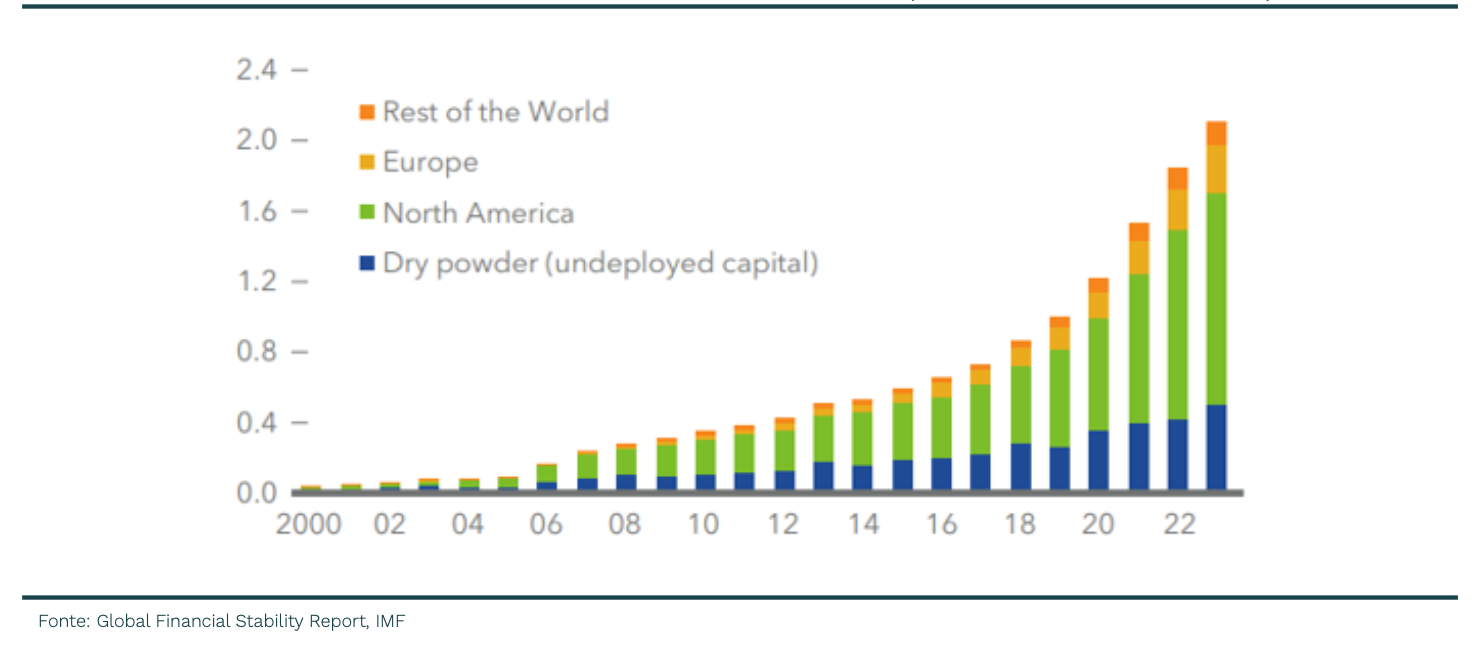

Até 2023, o mercado de Private Credit somava mais de US$ 2 trilhões, em linha com o mercado líquido de High Yield, mas, menor do que o mercado de Private Equity, que possui algo como US$ 11 trilhões em ativos. O aumento de volume vem sendo expressivo, com a classe dobrando de tamanho desde 2018 e crescimento esperado na faixa de 12% ao ano até 2032, segundo estimativas da Bain Capital. Importante notar que quase 40% do volume da estratégia está na mão de 15 grandes casas.

Além disso, a classe vem ganhando cada vez mais espaço no mercado, inclusive com transações relevantes, que antigamente eram dominadas pelos grandes bancos. Como exemplo, em 2024, a Apollo2 , anunciou um empréstimo para a Intel no valor de US$ 11 bilhões para a construção de sua fábrica Fab34. Em 2025, a Pimco3 e a Blue Owl4 lideraram um empréstimo de US$ 29 bilhões para o investimento da Meta, dona do Facebook, em Louisiana, nos Estados Unidos.

Número de Aquisições Alavancadas | Bancos perderam espaço para crédito privado

Por que essas operações estão cada vez mais comuns no mercado financeiro?

Quando falamos de Private Credit, precisamos entender que a classe engloba uma série de estratégias, como Direct Lending, Mezzanine Debt5, Distressed Credit6 , Specialty Finance, Real Estate Credit, Real Assets Credit entre outras. Apesar disso, muitas vezes, a classe é associada apenas ao Direct Lending.

Como mencionado anteriormente, nesse tipo de operação, a empresa negocia diretamente com a contraparte os termos do seu empréstimo, sem a utilização de um banco como intermediário. A transação ocorre com uma ou um pequeno grupo de contrapartes e é tipicamente mais flexível e customizada. Empresas conseguem negociar diferentes tipos de garantias, prazos, formas de pagamento, entre outros. Além disso, as operações são ágeis, o que pode gerar vantagem competitiva para o tomador do empréstimo, como em situações de M&A7 , por exemplo.

O que agrega para os investidores?

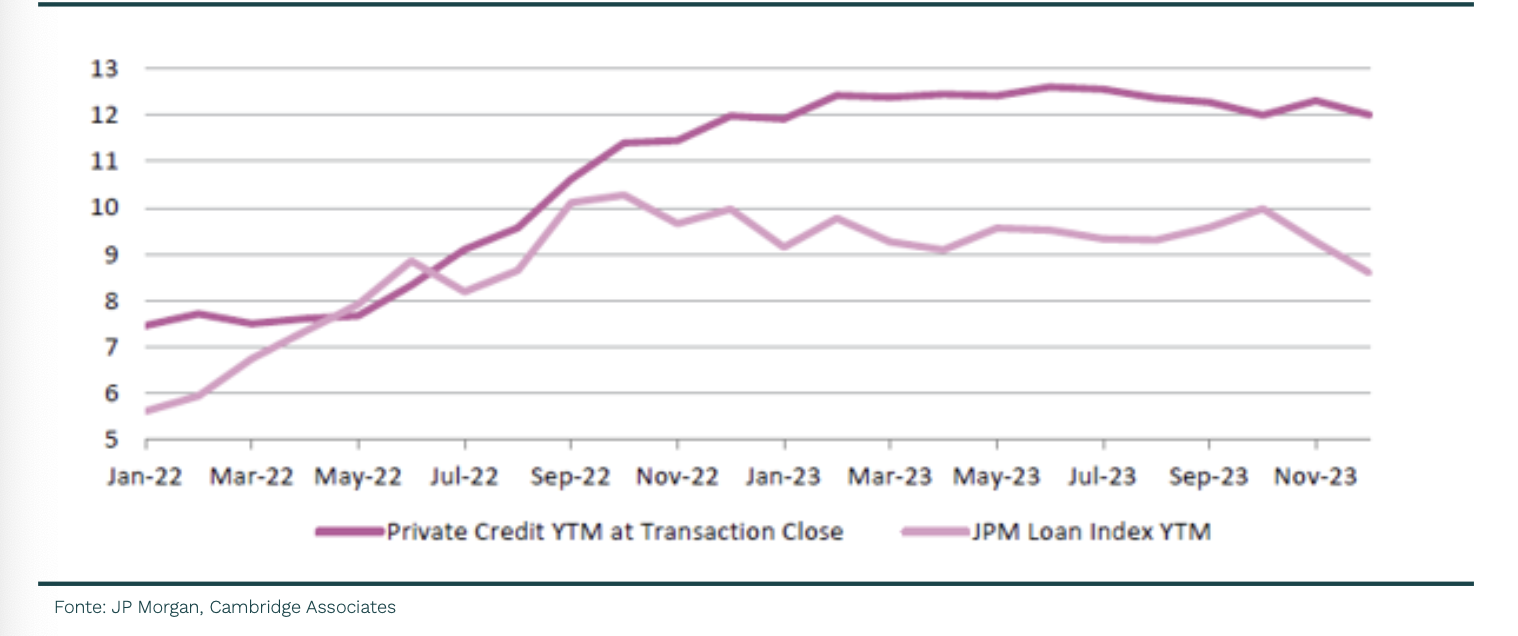

Para os investidores, além de retornos atrativos, a classe tem apresentado um bom grau de diversificação. Ao contrário de fundos High Yield ou Investment Grade, a estratégia de Private Credit engloba, em sua maior parte, empréstimos com taxas flutuantes e, portanto, mais resilientes a variações nas taxas de juros. O prêmio capturado nestas operações – com a contrapartida de menor liquidez – gira em torno de 2 pontos percentuais ou mais em relação aos rendimentos típicos de operações no mercado líquido.

Quais os principais riscos?

Apesar dos pontos positivos, é importante compreender os riscos da classe. Dentre eles, o principal é o risco de crédito. Dado o prazo mais longo das operações e a natureza privada das negociações, muitas vezes não é trivial monitorar a qualidade de crédito do emissor ao longo do tempo. Além disso, é importante entender que tipo de garantias estão atreladas aos empréstimos e quais são as alavancas que a contraparte possui para exercer tais salvaguardas, caso necessário.

Foi notável o crescimento desta oferta para investidores de varejo. Esta estratégia exige prazo mais longo dada a maturação das operações e suportar as oscilações das cotas dos fundos, que podem ser significativas. Neste contexto, ganha força uma nova categoria de fundos, conhecidos como Evergreen. Neste tipo de estrutura, o capital alocado, em geral, não tem liquidez, mas existem janelas nas quais parte dos recursos pode ser resgatada de forma mais rápida. Esse tipo de fundo vem ganhando espaço nas carteiras de investidores institucionais e de varejo.

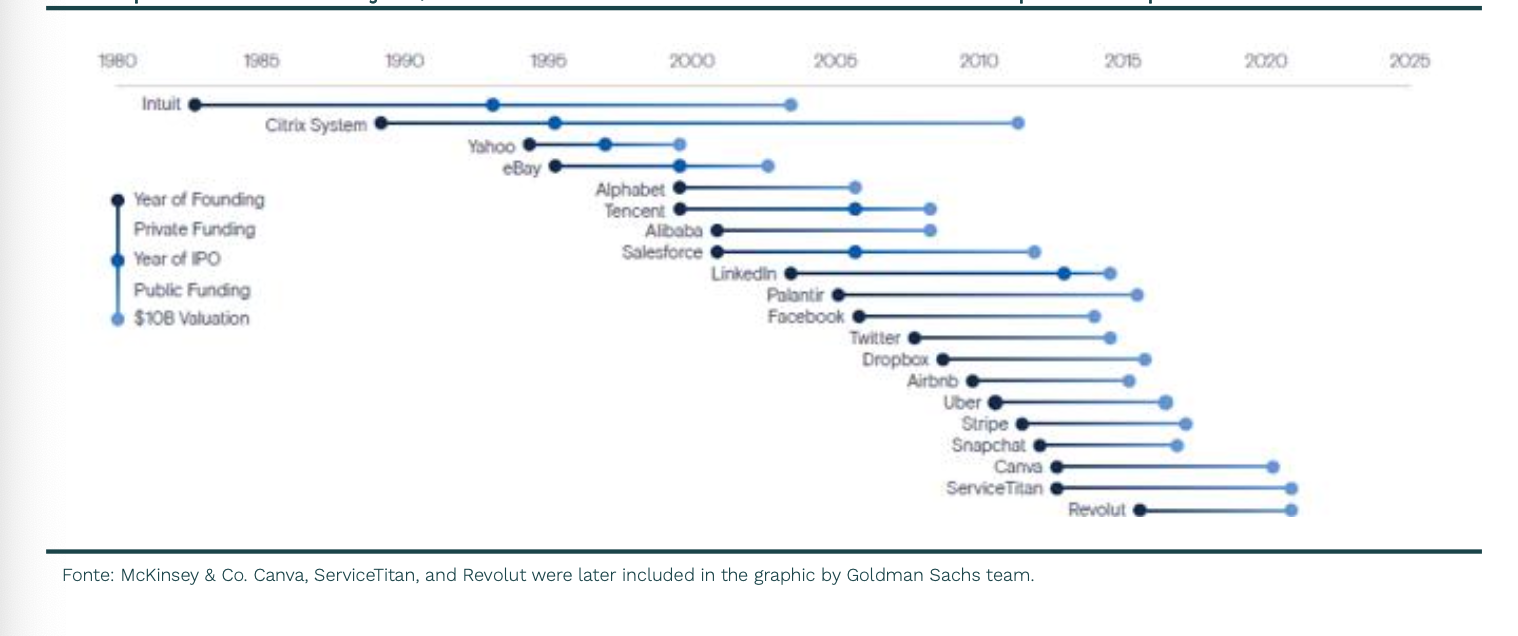

Faz-se necessário ainda entender os efeitos secundários do crescimento da classe. Embora correlação não necessariamente implique em causalidade, é curioso notar que, paralelamente ao crescimento da estratégia de Private Credit, muitas empresas estão permanecendo privadas por mais tempo. Desta forma, chegam ao mercado mais maduras, afastando IPOs de pequenas e médias empresas, que perdem espaço. O gráfico abaixo é de 2016, mas já era possível observar essa tendência. Nota-se que empresas mais antigas realizavam seus IPOs e cresciam de forma pública até atingirem valuations de US$ 10 bilhões. Empresas que nasceram após os anos 2000 cresceram em direção a valuations acima deste valor enquanto ainda eram privadas, e só depois realizaram a sua oferta pública de ações.

Por fim, considerando o mercado de dívida global, é interessante notar como a estratégia está mais desenvolvida nos Estados Unidos, enquanto empréstimos bancários ainda são predominantes em outras regiões.

Considerações Finais

Como vimos, o crescimento de Private Debt é notável e, com ele, precisamos estar atentos às mudanças estruturais pelas quais o mercado pode passar. Não é incomum vermos notícias sobre riscos da classe. Recentemente, Jamie Dimon, CEO do JP Morgan, mencionou, em uma entrevista* , que o mercado de Private Credit guarda semelhanças com o mercado de subprime em 2008. Apesar disso, o próprio JP Morgan tem cerca de US$ 50 bilhões em investimentos na estratégia, sob o argumento de que grandes empresas passaram a buscar este tipo de financiamento e clientes do banco buscam oportunidades mais customizadas para alocação.

Não sabemos como se dará a evolução do mercado nos próximos anos, mas, certamente este é apenas um dos primeiros capítulos da classe quanto à evolução de sua relevância dentro do mercado financeiro.

_________________________

1 Direct Lending: Empréstimo direto feito por investidores institucionais a empresas, sem intermediação de bancos.

2 Apollo: É uma das maiores gestoras de ativos alternativos do mundo. A gestora foi fundada em 1990 e atualmente administra mais de $840 bilhões.

3 Pimco: A Pimco é uma líder global em renda fixa ativa, com expertise em mercados públicos e privados. A empresa foi fundada em 1971 e atualmente administra $2.11 trilhões.

4 Blue Owl: A gestora é especializada em crédito privado e administra mais de $145 bilhões atualmente.

5 Mezzanine Debt: Tranche de dívida que está subordinada à uma dívida que possui mais senioridade na estrutura de capital.

6 Investimento em empresas com dificuldades financeiras e/ou em processo de reestruturação.

7 M&A: É o processo pelo qual empresas se unem (fusão) ou uma empresa compra outra (aquisição). Processos podem envolver desembolso de capital, que pode ser financiado via estratégias de direct lending, por exemplo.

_________________________

Fontes

Essentials of Private Credit Investing – Blackstone

Private Credit Investing: What You Need to Know | KKR

Private Credit Strategies: An Introduction – Cambridge Associates

Private Credit Markets Are Growing in Size and Opportunity – Cambridge Associates

Global Financial Report IMF: IMF

Mid-Year Credit Outlook: Navigating the Crosswinds – Apollo Academy

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.