Macro Report April 2021

Internacional

A velocidade da recuperação global continua sendo ditada pelo sucesso nos programas de vacinação e de contenção da pandemia e de seus efeitos sobre a atividade: considerando apenas as primeiras doses, o Reino Unido já vacinou mais de 45% da população e os EUA, quase 30%, mas a Zona do Euro ainda enfrenta escassez de vacinas, atingindo a marca de 10%. Os EUA têm uma enorme vantagem, portanto, na criação de condições para uma recuperação acelerada.

Nos mercados, as ações de crescimento (growth) - como as de tecnologia -, altamente valorizadas em um cenário de forte retomada da atividade e taxas de juros próximas a zero, se encontram agora mais vulneráveis com taxas de juros de longo prazo mais altas. Neste contexto, após sofrer fortes correções, a Nasdaq subiu pouco mais de 2% frente aos 4,3% do S&P 500 em março. Na Europa, com menores estímulos e piores perspectivas de recuperação da economia, as Bolsas sobem com menos força.

Em situação favorável de baixo risco fiscal - em que a taxa de juros real é inferior à de crescimento do PIB -, os EUA seguem utilizando amplamente os estímulos fiscais, o que traz também preocupações de potencial superaquecimento da economia e inflação, refletidas na alta das Treasuries de longo prazo. Os novos planos expansionistas do presidente Biden, como o pacote de estímulos à infraestrutura da ordem de US$ 2,2 trilhões, trazem ainda mais questionamentos sobre os impactos nos níveis de preços.

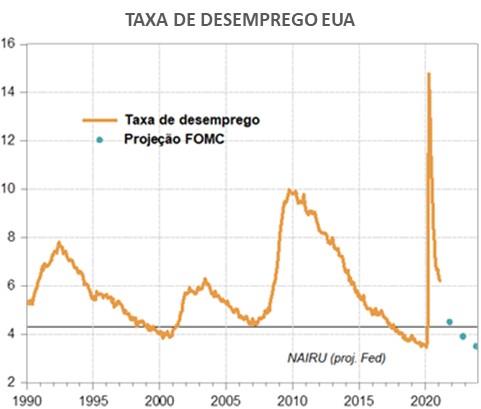

O FED tem minimizado esse risco, e suas projeções são de que a taxa de desemprego atingirá a NAIRU* somente em 2022.

Ainda no cenário internacional, destacamos a demissão do presidente do Banco Central da Turquia, Naci Agbal, após quatro meses no cargo, pelo presidente Recep Tayyip Erdogan, em um dos muitos incidentes de interferência política na instituição.

A Turquia convive há tempos com uma crise no balanço de pagamentos que exigiria um programa com o FMI, considerado inaceitável por Erdogan. A turbulência que se seguiu à demissão destaca as preocupações de que o movimento marque o fim de uma política monetária mais ortodoxa que teve breves efeitos positivos no desempenho da lira: desde o início de 2018, a moeda turca se depreciou 100%. Os efeitos de contágio sobre outros emergentes foram limitados, mas o movimento reforça o nível de alerta dos investidores com as economias mais vulneráveis e a importância da autonomia dos Bancos Centrais, garantida em lei no Brasil.

Brasil

No Brasil, está claro que, para garantir a recuperação em 2021, é preciso acelerar a vacinação, que segue lenta e cercada de incertezas sobre o fornecimento de insumos para a fabricação de vacinas e os próximos passos do programa.

Apesar desse cenário, o Ibovespa subiu 6% em março. Destaque positivo para as ações de empresas menos vulneráveis às taxas de juros mais altas, como as de valor – particularmente bancos e commodities – e negativo para as de crescimento, em um movimento de rotação similar ao dos EUA. Cresce também a percepção de que a vacinação tenderá a ganhar tração com os novos contratos de compra assinados pelo Governo brasileiro, favorecendo setores mais tradicionais com a reabertura da economia.

Por outro lado, eventos como a anulação da condenação do ex-presidente Lula pelo Ministro Edson Fachin, o recrudescimento da pandemia e a necessidade de mais gastos emergenciais e o imbróglio do Orçamento pioraram a percepção de risco local afugentando os investidores estrangeiros, revertendo a tendência de entrada observada desde agosto de 2020.

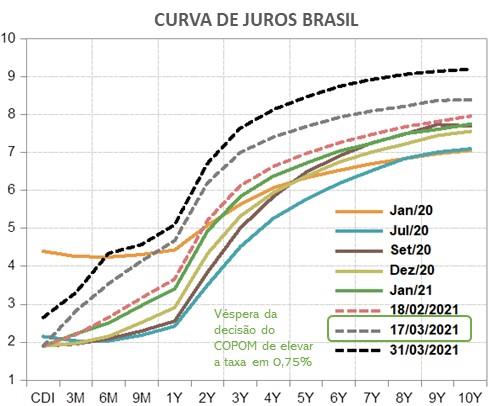

Do lado monetário, diante da clara elevação da inflação - o IPCA já está acima do limite superior do intervalo para a meta, com forte contribuição do câmbio sobre os bens tradables - o Banco Central aumentou em 0,75% a Selic (que chegou a 2,75% a.a.), e sinalizou uma alta de igual magnitude na próxima reunião do Copom. A estimativa é que no final de 2021 a Selic esteja em torno de 5%.

O câmbio segue volátil, e ao nível de R$ 5,60, a depreciação acumulada desde janeiro de 2020 é de 40%, direção contrária à das moedas de uma amostra de 20 países emergentes, que se valorizaram acompanhando o enfraquecimento do dólar. A razão está no risco fiscal elevado do Brasil, que reduz a atratividade por recursos externos e eleva a saída de recursos do Brasil, pressionando fortemente também os prêmios de juros, especialmente os mais longos.

Uma evidência de que o risco fiscal persiste elevado é dada pela disputa em torno do Orçamento de 2021. O relator do Orçamento cortou R$ 26 bilhões de despesas obrigatórias para acomodar emendas parlamentares. O governo pode vetar tais emendas ou decretar um estado de emergência que as autoriza fora do teto de gastos, o que significaria um déficit primário ainda maior. Com esta fragilidade fiscal, é difícil pensarmos em uma valorização sustentada do real, qualquer que seja o aumento da taxa de juros.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.