Relatório Macro Abril 2021

Internacional

A velocidade da recuperação global continua sendo ditada pelo sucesso nos programas de vacinação e de contenção da pandemia e de seus efeitos sobre a atividade: considerando apenas as primeiras doses, o Reino Unido já vacinou mais de 45% da população e os EUA, quase 30%, mas a Zona do Euro ainda enfrenta escassez de vacinas, atingindo a marca de 10%. Os EUA têm uma enorme vantagem, portanto, na criação de condições para uma recuperação acelerada.

Nos mercados, as ações de crescimento (growth) - como as de tecnologia -, altamente valorizadas em um cenário de forte retomada da atividade e taxas de juros próximas a zero, se encontram agora mais vulneráveis com taxas de juros de longo prazo mais altas. Neste contexto, após sofrer fortes correções, a Nasdaq subiu pouco mais de 2% frente aos 4,3% do S&P 500 em março. Na Europa, com menores estímulos e piores perspectivas de recuperação da economia, as Bolsas sobem com menos força.

Em situação favorável de baixo risco fiscal - em que a taxa de juros real é inferior à de crescimento do PIB -, os EUA seguem utilizando amplamente os estímulos fiscais, o que traz também preocupações de potencial superaquecimento da economia e inflação, refletidas na alta das Treasuries de longo prazo. Os novos planos expansionistas do presidente Biden, como o pacote de estímulos à infraestrutura da ordem de US$ 2,2 trilhões, trazem ainda mais questionamentos sobre os impactos nos níveis de preços.

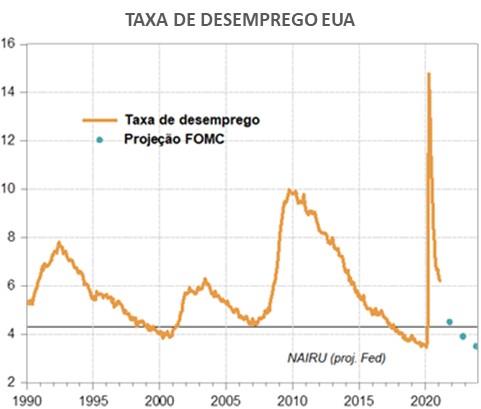

O FED tem minimizado esse risco, e suas projeções são de que a taxa de desemprego atingirá a NAIRU* somente em 2022.

Ainda no cenário internacional, destacamos a demissão do presidente do Banco Central da Turquia, Naci Agbal, após quatro meses no cargo, pelo presidente Recep Tayyip Erdogan, em um dos muitos incidentes de interferência política na instituição.

A Turquia convive há tempos com uma crise no balanço de pagamentos que exigiria um programa com o FMI, considerado inaceitável por Erdogan. A turbulência que se seguiu à demissão destaca as preocupações de que o movimento marque o fim de uma política monetária mais ortodoxa que teve breves efeitos positivos no desempenho da lira: desde o início de 2018, a moeda turca se depreciou 100%. Os efeitos de contágio sobre outros emergentes foram limitados, mas o movimento reforça o nível de alerta dos investidores com as economias mais vulneráveis e a importância da autonomia dos Bancos Centrais, garantida em lei no Brasil.

Brasil

No Brasil, está claro que, para garantir a recuperação em 2021, é preciso acelerar a vacinação, que segue lenta e cercada de incertezas sobre o fornecimento de insumos para a fabricação de vacinas e os próximos passos do programa.

Apesar desse cenário, o Ibovespa subiu 6% em março. Destaque positivo para as ações de empresas menos vulneráveis às taxas de juros mais altas, como as de valor – particularmente bancos e commodities – e negativo para as de crescimento, em um movimento de rotação similar ao dos EUA. Cresce também a percepção de que a vacinação tenderá a ganhar tração com os novos contratos de compra assinados pelo Governo brasileiro, favorecendo setores mais tradicionais com a reabertura da economia.

Por outro lado, eventos como a anulação da condenação do ex-presidente Lula pelo Ministro Edson Fachin, o recrudescimento da pandemia e a necessidade de mais gastos emergenciais e o imbróglio do Orçamento pioraram a percepção de risco local afugentando os investidores estrangeiros, revertendo a tendência de entrada observada desde agosto de 2020.

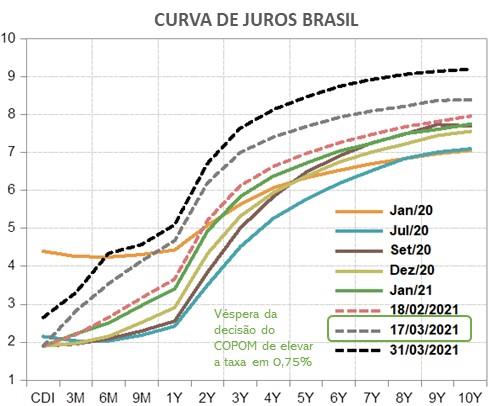

Do lado monetário, diante da clara elevação da inflação - o IPCA já está acima do limite superior do intervalo para a meta, com forte contribuição do câmbio sobre os bens tradables - o Banco Central aumentou em 0,75% a Selic (que chegou a 2,75% a.a.), e sinalizou uma alta de igual magnitude na próxima reunião do Copom. A estimativa é que no final de 2021 a Selic esteja em torno de 5%.

O câmbio segue volátil, e ao nível de R$ 5,60, a depreciação acumulada desde janeiro de 2020 é de 40%, direção contrária à das moedas de uma amostra de 20 países emergentes, que se valorizaram acompanhando o enfraquecimento do dólar. A razão está no risco fiscal elevado do Brasil, que reduz a atratividade por recursos externos e eleva a saída de recursos do Brasil, pressionando fortemente também os prêmios de juros, especialmente os mais longos.

Uma evidência de que o risco fiscal persiste elevado é dada pela disputa em torno do Orçamento de 2021. O relator do Orçamento cortou R$ 26 bilhões de despesas obrigatórias para acomodar emendas parlamentares. O governo pode vetar tais emendas ou decretar um estado de emergência que as autoriza fora do teto de gastos, o que significaria um déficit primário ainda maior. Com esta fragilidade fiscal, é difícil pensarmos em uma valorização sustentada do real, qualquer que seja o aumento da taxa de juros.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.