Macro Report April 2022

Internacional

O conflito na Ucrânia eclodiu quando EUA e a Europa já enfrentavam inflações elevadas e deveriam começar a subir as taxas de juros. A expectativa em relação a esse movimento provocando a queda das ações, intensificada pelo início da guerra e pelo consequente choque inflacionário do petróleo e dos alimentos. Ainda assim, as principais Bolsas americanas e europeias subiram no mês refletindo, em grande parte, a não materialização dos piores cenários de estresse projetados pelos investidores.

Na Zona do Euro, dependente do gás russo, a inflação chegou a 7,5% ao ano e o núcleo segue no nível mais alto da última década. Diante das incertezas do conflito, os próximos passos do Banco Central Europeu ainda são incertos, embora a autoridade monetária já tenha decidido pela redução do ritmo de compra de ativos.

Já nos EUA, o CPI se aproxima de 8% ao ano e os núcleos demonstram que as pressões estão disseminadas. A alta persistente das commodities, o excesso de poupança resultante dos estímulos da pandemia e o mercado de trabalho pressionado, associados aos efeitos mais contidos da guerra da Ucrânia na economia norte-americana, podem comprometer a ancoragem das expectativas, com reflexos na política monetária.

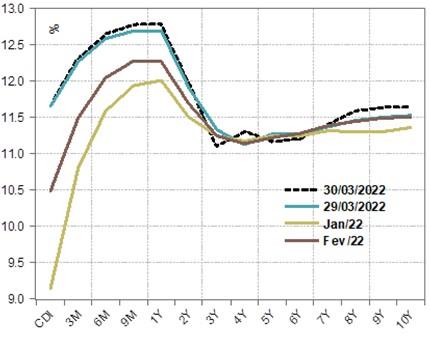

Com efeito, o FED finalmente iniciou o ciclo de elevação da taxa de juros, o que já provocou alta das Treasuries de 10 anos. Há também forte elevação nas demais taxas, com a de 2 anos praticamente se igualando à de 10 anos, e especulações sobre o risco de estagflação têm ganhado espaço. Porém, embora uma elevação mais intensa dos juros pelo FED seja provável, indicações de uma possível recessão ainda são prematuras.

A pandemia de COVID-19, por fim, ainda não acabou, e a prova é o seu recrudescimento na China que, em linha com sua política de tolerância zero à disseminação do vírus, implementou lockdowns em regiões economicamente relevantes. O uso de vacinas pouco eficazes e a alta transmissibilidade das novas variantes são desafios adicionais ao controle sanitário na região.

As paralições pesam sobre uma atividade já mais fraca e sobre as cadeias de suprimento globais o que, juntamente com incertezas regulatórias, um setor imobiliário em desaceleração e o risco de retaliações do ocidente dadas suas relações com a Rússia, pressionam as condições financeiras. Em resposta, o governo chinês vem divulgando diversas iniciativas para estimular o crescimento econômico, o que deve mitigar os efeitos do quadro atual sobre a atividade.

Brasil

Ainda se descolando dos mercados globais, o Ibovespa subiu cerca de 6% em março como consequência, principalmente, da alta das commodities, da relativa estabilidade nos quadros político, fiscal e macroeconômico nacionais, e do forte fluxo estrangeiro, impulsionado pela migração de recursos para emergentes diante do aumento de volatilidade gerada pelo conflito no leste europeu e pelo diferencial de juros entre Brasil e EUA, fatores que seguem contribuindo também para a valorização do real frente o dólar.

Do lado fiscal, a inflação continua contribuindo positivamente para a arrecadação tributária, mas, o mercado percebe que os fundamentos são fracos. Se não houvesse risco fiscal, a queda esperada da inflação deveria levar a uma inversão da curva de juros, que está praticamente de lado no ramo mais longo. Na rolagem da dívida, o Tesouro terá ainda que pagar taxas mais altas que as implícitas na dívida, piorando sua dinâmica.

De fato, a inflação continua alta e persistente. A pressão das commodities e do petróleo como consequências da guerra levam o Banco Central a se manter vigilante, com grande disposição em prorrogar o período de elevação da Selic, o que tem efeito extremamente restritivo sobre a atividade econômica. O resultado positivo do PIB do 4º trimestre de 2021, após leve contração dos dois trimestres anteriores, sugere um pequeno crescimento no 1º trimestre de 2022, mas que não deve ser suficiente para conter os efeitos contracionistas da política monetária, associados a uma recuperação tímida do mercado de trabalho.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.