Relatório Macro Abril 2022

Internacional

O conflito na Ucrânia eclodiu quando EUA e a Europa já enfrentavam inflações elevadas e deveriam começar a subir as taxas de juros. A expectativa em relação a esse movimento provocando a queda das ações, intensificada pelo início da guerra e pelo consequente choque inflacionário do petróleo e dos alimentos. Ainda assim, as principais Bolsas americanas e europeias subiram no mês refletindo, em grande parte, a não materialização dos piores cenários de estresse projetados pelos investidores.

Na Zona do Euro, dependente do gás russo, a inflação chegou a 7,5% ao ano e o núcleo segue no nível mais alto da última década. Diante das incertezas do conflito, os próximos passos do Banco Central Europeu ainda são incertos, embora a autoridade monetária já tenha decidido pela redução do ritmo de compra de ativos.

Já nos EUA, o CPI se aproxima de 8% ao ano e os núcleos demonstram que as pressões estão disseminadas. A alta persistente das commodities, o excesso de poupança resultante dos estímulos da pandemia e o mercado de trabalho pressionado, associados aos efeitos mais contidos da guerra da Ucrânia na economia norte-americana, podem comprometer a ancoragem das expectativas, com reflexos na política monetária.

Com efeito, o FED finalmente iniciou o ciclo de elevação da taxa de juros, o que já provocou alta das Treasuries de 10 anos. Há também forte elevação nas demais taxas, com a de 2 anos praticamente se igualando à de 10 anos, e especulações sobre o risco de estagflação têm ganhado espaço. Porém, embora uma elevação mais intensa dos juros pelo FED seja provável, indicações de uma possível recessão ainda são prematuras.

A pandemia de COVID-19, por fim, ainda não acabou, e a prova é o seu recrudescimento na China que, em linha com sua política de tolerância zero à disseminação do vírus, implementou lockdowns em regiões economicamente relevantes. O uso de vacinas pouco eficazes e a alta transmissibilidade das novas variantes são desafios adicionais ao controle sanitário na região.

As paralições pesam sobre uma atividade já mais fraca e sobre as cadeias de suprimento globais o que, juntamente com incertezas regulatórias, um setor imobiliário em desaceleração e o risco de retaliações do ocidente dadas suas relações com a Rússia, pressionam as condições financeiras. Em resposta, o governo chinês vem divulgando diversas iniciativas para estimular o crescimento econômico, o que deve mitigar os efeitos do quadro atual sobre a atividade.

Brasil

Ainda se descolando dos mercados globais, o Ibovespa subiu cerca de 6% em março como consequência, principalmente, da alta das commodities, da relativa estabilidade nos quadros político, fiscal e macroeconômico nacionais, e do forte fluxo estrangeiro, impulsionado pela migração de recursos para emergentes diante do aumento de volatilidade gerada pelo conflito no leste europeu e pelo diferencial de juros entre Brasil e EUA, fatores que seguem contribuindo também para a valorização do real frente o dólar.

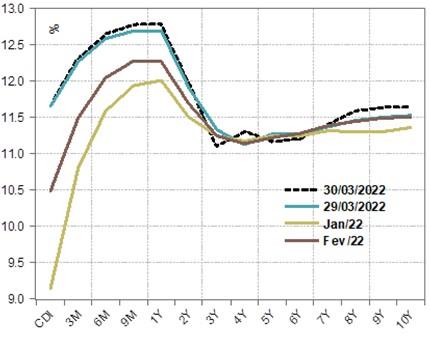

Do lado fiscal, a inflação continua contribuindo positivamente para a arrecadação tributária, mas, o mercado percebe que os fundamentos são fracos. Se não houvesse risco fiscal, a queda esperada da inflação deveria levar a uma inversão da curva de juros, que está praticamente de lado no ramo mais longo. Na rolagem da dívida, o Tesouro terá ainda que pagar taxas mais altas que as implícitas na dívida, piorando sua dinâmica.

De fato, a inflação continua alta e persistente. A pressão das commodities e do petróleo como consequências da guerra levam o Banco Central a se manter vigilante, com grande disposição em prorrogar o período de elevação da Selic, o que tem efeito extremamente restritivo sobre a atividade econômica. O resultado positivo do PIB do 4º trimestre de 2021, após leve contração dos dois trimestres anteriores, sugere um pequeno crescimento no 1º trimestre de 2022, mas que não deve ser suficiente para conter os efeitos contracionistas da política monetária, associados a uma recuperação tímida do mercado de trabalho.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.