Macro Report August 2022

Internacional

Em julho, os mercados globais interromperam as quedas recentes na esteira do pronunciamento do presidente do FED, Jerome Powell, após a última reunião do FOMC, sinalizando que a autoridade monetária seguirá buscando evidências de desaceleração da inflação e subindo juros, mas em magnitude que dependerá dos dados econômicos. A sinalização, juntamente com a elevação da taxa em 0,75%, em linha com as expectativas do mercado, levou à alta dos ativos.

Com efeito, embora os índices de preços sigam surpreendendo para cima, sugerindo que o FED leve a política monetária ao campo restritivo, há no mercado a ideia de que o aperto monetário será menos intenso. A fala de Powell se somou a dados econômicos um pouco melhores do que os esperados, nutrindo certo otimismo quanto a 2023 e arrefecendo os temores de uma recessão iminente. O que vai determinar os próximos passos do FED, contudo, é o comportamento da economia, particularmente da inflação e, neste contexto, contra o desejo de Powell, ainda não é possível descartar uma recessão em 2023.

Quanto à atividade, o PIB dos Estados Unidos caiu 0,94% na variação trimestral anualizada, puxado pela queda de 13,5% dos Investimentos Privados, com destaque para a redução expressiva dos estoques. É a segunda queda seguida do PIB (que caiu 1,6% no trimestre anterior), embora a economia continue aquecida, como indicam os dados ainda fortes do mercado de trabalho.

Na Zona do Euro, também persiste a preocupação com a atividade econômica, que vem se agravando com a restrição do abastecimento de gás pela Rússia. Não obstante, diante das pressões inflacionárias, o ECB não teve alternativa a não ser elevar a taxa de juros em 0,50%, indicando que prosseguirá nesta direção. A queda de Mario Draghi na Itália expressou também uma instabilidade política presente em diversos regimes políticos europeus, com riscos de uma escalada dos spreads dos títulos da dívida que dificulte a condução da política monetária pelo Banco Central Europeu.

Na China, por fim, o mercado segue atento à evolução das medidas de estímulo ao crescimento, particularmente ao setor imobiliário, bem como das de contenção da Covid-19. Na margem, os dados de atividade seguem apontando certa recuperação, refletindo a flexibilização recente dos lockdowns impostos e sinalizando uma desaceleração potencialmente menor que a inicialmente esperada.

Brasil

O “efeito Powell” também contribuiu para a valorização do Ibovespa e do real na última semana do mês. O comportamento dos prêmios de risco fiscal no Brasil e do dólar em relação às moedas globais (com impactos nas commodities), no entanto, seguem sendo forças igualmente importantes na evolução da moeda.

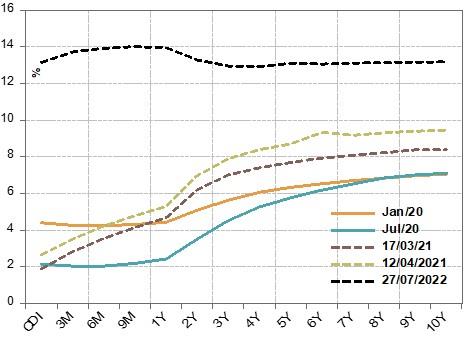

O superavit primário de 1,6% do PIB é parte de uma fotografia não realista da situação fiscal brasileira, uma vez que: 1) se concentra nos Estados, cujo ICMS é dependente dos preços do petróleo e das commodities, com perspectivas de queda em 2023 e 2) várias das medidas aprovadas recentemente, incluindo a PEC que elevou temporariamente a Ajuda Emergencial, poderão se tornar permanentes em um contexto de crescimento desfavorável. Um cenário mais realista é o de um déficit primário, que terá que ser financiado ou com o aumento de impostos, ou com aumento da dívida pública, cenário já refletido na elevação consistente das taxas na parte longa da curva de juros.

No campo econômico, os dados recentes do IPCA seguem corroborando um ambiente de inflação elevada, incompatível com o cumprimento da meta. Como reflexo principalmente dos cortes do ICMS estabelecidos pela Lei Complementar 194/2022, os preços administrados, especialmente combustíveis e energia elétrica, vêm desacelerando, refletindo também em expectativas de preços mais baixas para 2022. Contudo, mesmo que o Banco Central mantenha a Selic em 13,75% ou a eleve ao patamar de 14% (próximo do consenso do mercado), o ritmo de queda dos preços será lento, ratificando as perspectivas de que a taxa de juros inicie uma trajetória de queda somente a partir da segunda parte de 2023.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.