Relatório Macro Agosto 2022

Internacional

Em julho, os mercados globais interromperam as quedas recentes na esteira do pronunciamento do presidente do FED, Jerome Powell, após a última reunião do FOMC, sinalizando que a autoridade monetária seguirá buscando evidências de desaceleração da inflação e subindo juros, mas em magnitude que dependerá dos dados econômicos. A sinalização, juntamente com a elevação da taxa em 0,75%, em linha com as expectativas do mercado, levou à alta dos ativos.

Com efeito, embora os índices de preços sigam surpreendendo para cima, sugerindo que o FED leve a política monetária ao campo restritivo, há no mercado a ideia de que o aperto monetário será menos intenso. A fala de Powell se somou a dados econômicos um pouco melhores do que os esperados, nutrindo certo otimismo quanto a 2023 e arrefecendo os temores de uma recessão iminente. O que vai determinar os próximos passos do FED, contudo, é o comportamento da economia, particularmente da inflação e, neste contexto, contra o desejo de Powell, ainda não é possível descartar uma recessão em 2023.

Quanto à atividade, o PIB dos Estados Unidos caiu 0,94% na variação trimestral anualizada, puxado pela queda de 13,5% dos Investimentos Privados, com destaque para a redução expressiva dos estoques. É a segunda queda seguida do PIB (que caiu 1,6% no trimestre anterior), embora a economia continue aquecida, como indicam os dados ainda fortes do mercado de trabalho.

Na Zona do Euro, também persiste a preocupação com a atividade econômica, que vem se agravando com a restrição do abastecimento de gás pela Rússia. Não obstante, diante das pressões inflacionárias, o ECB não teve alternativa a não ser elevar a taxa de juros em 0,50%, indicando que prosseguirá nesta direção. A queda de Mario Draghi na Itália expressou também uma instabilidade política presente em diversos regimes políticos europeus, com riscos de uma escalada dos spreads dos títulos da dívida que dificulte a condução da política monetária pelo Banco Central Europeu.

Na China, por fim, o mercado segue atento à evolução das medidas de estímulo ao crescimento, particularmente ao setor imobiliário, bem como das de contenção da Covid-19. Na margem, os dados de atividade seguem apontando certa recuperação, refletindo a flexibilização recente dos lockdowns impostos e sinalizando uma desaceleração potencialmente menor que a inicialmente esperada.

Brasil

O “efeito Powell” também contribuiu para a valorização do Ibovespa e do real na última semana do mês. O comportamento dos prêmios de risco fiscal no Brasil e do dólar em relação às moedas globais (com impactos nas commodities), no entanto, seguem sendo forças igualmente importantes na evolução da moeda.

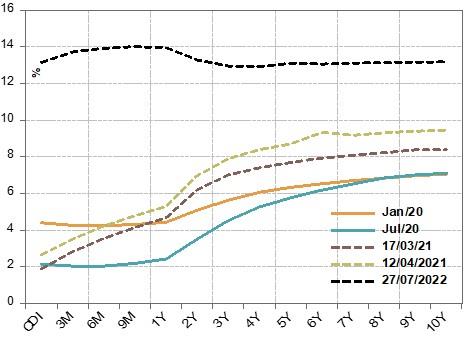

O superavit primário de 1,6% do PIB é parte de uma fotografia não realista da situação fiscal brasileira, uma vez que: 1) se concentra nos Estados, cujo ICMS é dependente dos preços do petróleo e das commodities, com perspectivas de queda em 2023 e 2) várias das medidas aprovadas recentemente, incluindo a PEC que elevou temporariamente a Ajuda Emergencial, poderão se tornar permanentes em um contexto de crescimento desfavorável. Um cenário mais realista é o de um déficit primário, que terá que ser financiado ou com o aumento de impostos, ou com aumento da dívida pública, cenário já refletido na elevação consistente das taxas na parte longa da curva de juros.

No campo econômico, os dados recentes do IPCA seguem corroborando um ambiente de inflação elevada, incompatível com o cumprimento da meta. Como reflexo principalmente dos cortes do ICMS estabelecidos pela Lei Complementar 194/2022, os preços administrados, especialmente combustíveis e energia elétrica, vêm desacelerando, refletindo também em expectativas de preços mais baixas para 2022. Contudo, mesmo que o Banco Central mantenha a Selic em 13,75% ou a eleve ao patamar de 14% (próximo do consenso do mercado), o ritmo de queda dos preços será lento, ratificando as perspectivas de que a taxa de juros inicie uma trajetória de queda somente a partir da segunda parte de 2023.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.