Macro Report August 2025

Internacional

As bolsas globais avançaram em julho, sustentadas por fortes lucros no setor de tecnologia e pelo PIB robusto dos EUA. No front geopolítico, o Brasil passou a ser alvo de tarifas de até 50% por Trump, sob alegações políticas envolvendo o Judiciário e o ex-presidente Bolsonaro.

Ao longo de julho, o andamento das negociações tarifárias entre EUA e outros países foi destaque, e a expectativa é de que a tarifa efetiva média americana fique entre 15%-20%, segundo a Goldman Sachs. No caso do Brasil, considerando as exceções concedidas para mais de 600 produtos, a tarifa efetiva deve ficar entre 20% e 30%.

Quanto à atividade corrente, o crescimento americano seguiu favorável no 2º trimestre, com o PIB avançando 3% a.a. Apesar disso, os dados subjacentes sinalizaram perda de fôlego da demanda interna, com o núcleo do PIB desacelerando de 1,9% para 1,2% a.a.

O Fed, por sua vez, tem uma missão difícil pela frente. Se por um lado a atividade apresenta acomodação, do outro a inflação segue pressionada. Além disso, a divulgação de um payroll mais fraco em agosto reacendeu as apostas de corte em setembro. Na última reunião, o FOMC manteve os juros e revisou sua avaliação da atividade econômica para “moderada”, com maior divergência entre os membros do comitê.

Na Europa, o acordo tarifário com os EUA deve elevar custos e pressionar margens industriais. Ainda assim, o PIB da região subiu 0,1% no 2º trimestre e 1,4% na comparação anual, superando expectativas. O BCE manteve juros em 2% e destacou riscos ao crescimento, mas citou que investimentos e maior confiança podem sustentar a atividade.

Por fim, na China também houve divulgação de PIB, que expandiu 5,2% puxado por exportações e consumo. O resultado deve refletir em uma redução na urgência por estímulos, uma vez que o governo segue cauteloso diante de restrições fiscais, excesso de capacidade e risco de deflação.

Brasil

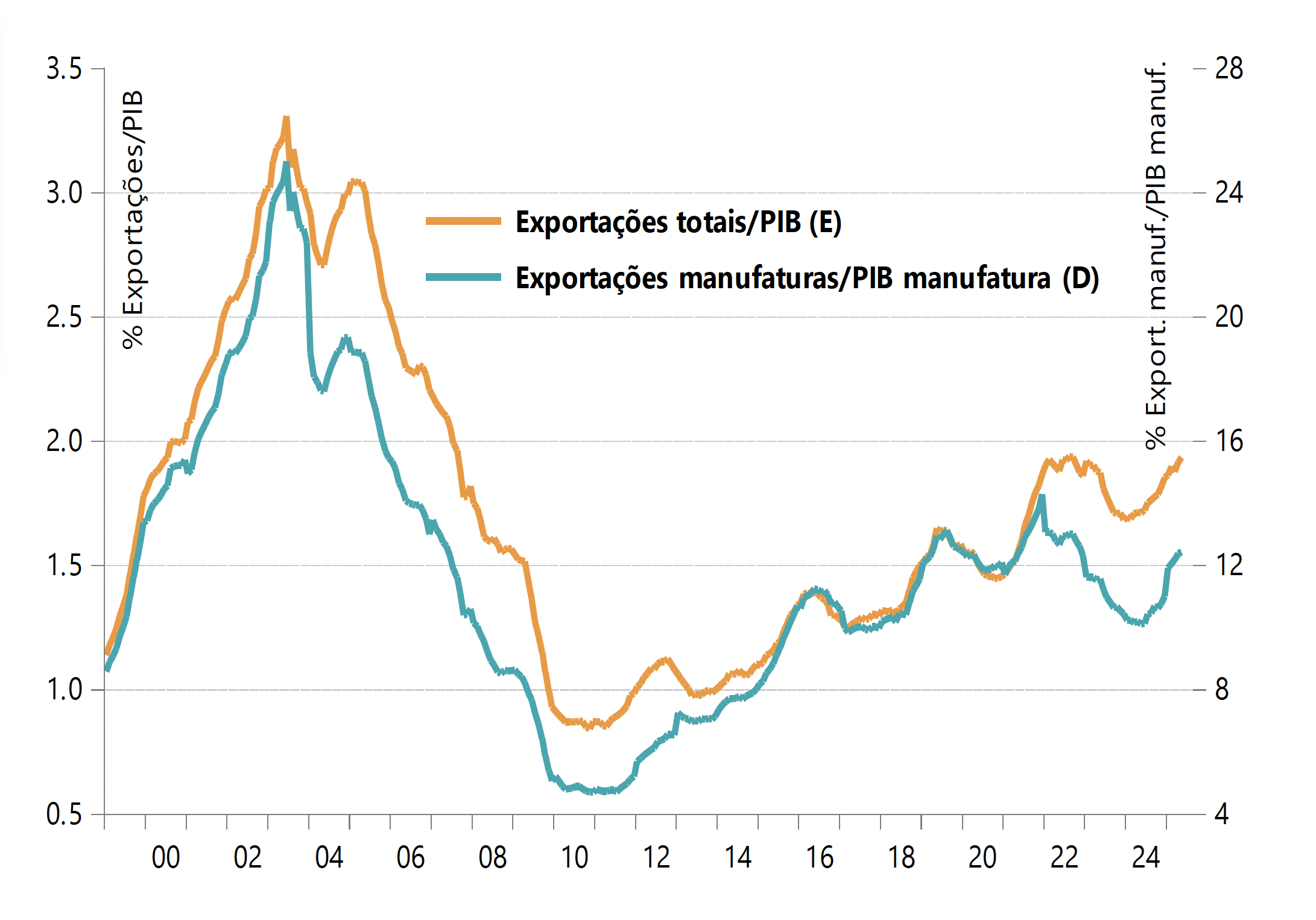

As tarifas dos EUA sobre o Brasil se destacam pela motivação política e magnitude. O impacto recai sobre a atividade, dado que os EUA respondem por 12% das exportações brasileiras. Com isenções relevantes — como aço e derivados de petróleo — que cobrem 44% da pauta, o efeito inicial parece limitado, sem alterar significativamente projeções de hiato do produto ou inflação.

A inflação, por sua vez, tem apresentado melhora. A valorização do real ajuda a conter preços, mas núcleos ligados ao mercado de trabalho seguem pressionados. O Copom manteve a Selic em 15% e sinalizou manutenção prolongada em patamar contracionista. O mercado projeta cortes apenas a partir da segunda reunião de 2026, se a inflação esperada de 2027 permanecer próxima de 3%.

Do ponto de vista de atividade, na última leitura, o IBC-Br caiu 0,74% em maio e a indústria ficou estável, mas o mercado de trabalho segue firme. Fatores como precatórios devem sustentar o consumo no curto prazo. Ainda assim, os riscos para a atividade seguem elevados diante de uma política monetária contracionista, e um cenário de inadimplência em alta e de famílias mais endividadas.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.