Relatório Macro Agosto 2025

Internacional

As bolsas globais avançaram em julho, sustentadas por fortes lucros no setor de tecnologia e pelo PIB robusto dos EUA. No front geopolítico, o Brasil passou a ser alvo de tarifas de até 50% por Trump, sob alegações políticas envolvendo o Judiciário e o ex-presidente Bolsonaro.

Ao longo de julho, o andamento das negociações tarifárias entre EUA e outros países foi destaque, e a expectativa é de que a tarifa efetiva média americana fique entre 15%-20%, segundo a Goldman Sachs. No caso do Brasil, considerando as exceções concedidas para mais de 600 produtos, a tarifa efetiva deve ficar entre 20% e 30%.

Quanto à atividade corrente, o crescimento americano seguiu favorável no 2º trimestre, com o PIB avançando 3% a.a. Apesar disso, os dados subjacentes sinalizaram perda de fôlego da demanda interna, com o núcleo do PIB desacelerando de 1,9% para 1,2% a.a.

O Fed, por sua vez, tem uma missão difícil pela frente. Se por um lado a atividade apresenta acomodação, do outro a inflação segue pressionada. Além disso, a divulgação de um payroll mais fraco em agosto reacendeu as apostas de corte em setembro. Na última reunião, o FOMC manteve os juros e revisou sua avaliação da atividade econômica para “moderada”, com maior divergência entre os membros do comitê.

Na Europa, o acordo tarifário com os EUA deve elevar custos e pressionar margens industriais. Ainda assim, o PIB da região subiu 0,1% no 2º trimestre e 1,4% na comparação anual, superando expectativas. O BCE manteve juros em 2% e destacou riscos ao crescimento, mas citou que investimentos e maior confiança podem sustentar a atividade.

Por fim, na China também houve divulgação de PIB, que expandiu 5,2% puxado por exportações e consumo. O resultado deve refletir em uma redução na urgência por estímulos, uma vez que o governo segue cauteloso diante de restrições fiscais, excesso de capacidade e risco de deflação.

Brasil

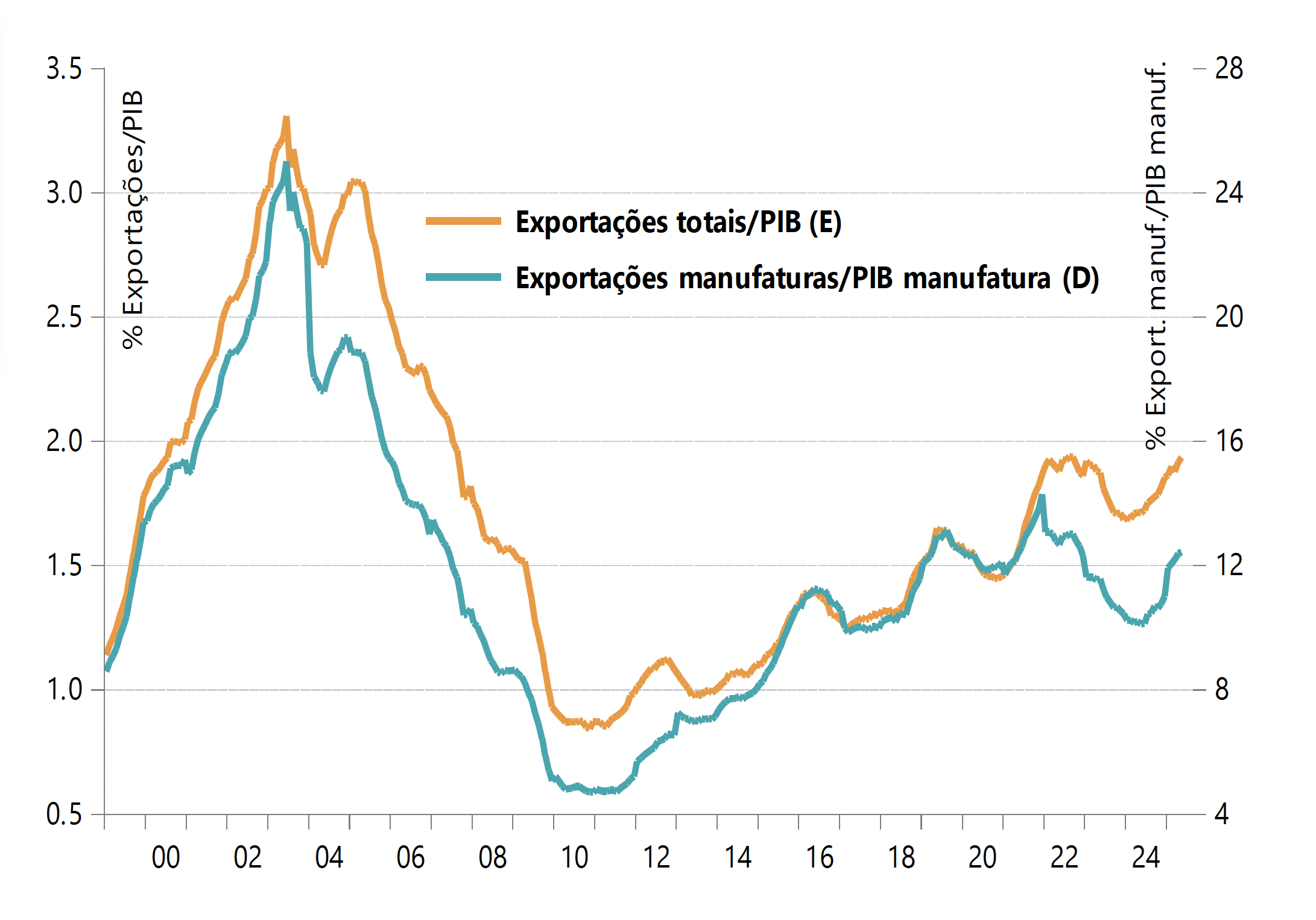

As tarifas dos EUA sobre o Brasil se destacam pela motivação política e magnitude. O impacto recai sobre a atividade, dado que os EUA respondem por 12% das exportações brasileiras. Com isenções relevantes — como aço e derivados de petróleo — que cobrem 44% da pauta, o efeito inicial parece limitado, sem alterar significativamente projeções de hiato do produto ou inflação.

A inflação, por sua vez, tem apresentado melhora. A valorização do real ajuda a conter preços, mas núcleos ligados ao mercado de trabalho seguem pressionados. O Copom manteve a Selic em 15% e sinalizou manutenção prolongada em patamar contracionista. O mercado projeta cortes apenas a partir da segunda reunião de 2026, se a inflação esperada de 2027 permanecer próxima de 3%.

Do ponto de vista de atividade, na última leitura, o IBC-Br caiu 0,74% em maio e a indústria ficou estável, mas o mercado de trabalho segue firme. Fatores como precatórios devem sustentar o consumo no curto prazo. Ainda assim, os riscos para a atividade seguem elevados diante de uma política monetária contracionista, e um cenário de inadimplência em alta e de famílias mais endividadas.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.