Macro Report December 2021

Internacional

Em novembro, as preocupações com o vírus voltaram a crescer frente o surgimento da nova variante Ômicron, juntamente com dúvidas sobre seu grau de severidade e transmissibilidade – particularmente pelo alto número de mutações relacionadas ao contágio – e da eficácia das vacinas existentes. A nova onda da pandemia na Europa também preocupa, com destaque negativo para Áustria, Alemanha e Reino Unido. Espera-se, contudo, que a vacinação cumpra seu papel: há forte correlação negativa entre o número de óbitos e taxa de imunização, dinâmica com chances de prevalecer com a nova cepa.

Os mercados, porém, se ressentiram com a piora no prognóstico de controle da pandemia e reportaram quedas generalizadas, tanto nas economias desenvolvidas quanto nas emergentes. Os preços do petróleo também perderam força sensivelmente, apesar da manutenção da postura da OPEP de controle de produção do insumo para conter quedas na cotação. Pesou também o reconhecimento, pelo Fed, de que as altas de preços de bens e serviços possam ter um caráter mais persistente do que o previsto, o que pode levar a uma aceleração da retirada de estímulos, posicionamento que refletiu também na valorização do dólar em relação às principais moedas globais.

Os indicadores de atividade, por sua vez, seguem apontando para uma redução no ritmo de crescimento para as maiores economias. O PMI (Purchasing Manager’s Index) do setor de Manufatura atingiu 49,2 pontos na China, nível indicativo de contração econômica. Caiu também na Zona do Euro, enquanto se manteve estável nos EUA, embora distante do pico de março de 2021. O desempenho do setor de Serviços, de forma geral, também arrefeceu, exceto nos EUA, onde o índice registrou forte elevação. Os dados de emprego do país, com destaque para salários e criação de postos de trabalho, também indicaram aceleração em novembro.

O processo de normalização da atividade e as pressões inflacionárias mais persistentes e disseminadas vêm traçando um cenário mais desafiador aos Bancos Centrais globais. Nos EUA, os índices de preços ao consumidor, como o PCE, mostram continuada aceleração. A alta é maior nos preços de bens de consumo duráveis, cuja produção é mais afetada pelo rompimento de cadeias de suprimento, mas se manifesta em todos os bens, sinalizando pressão também da maior demanda. O Fed já deu início à redução gradual das compras de ativos, que deve se completar na primeira metade de 2022. Diante da força dos dados econômicos, porém, diversos membros da autoridade monetária sinalizaram disposição para reavaliar o ritmo desse processo já na reunião de dezembro, apontando menor tolerância aos riscos inflacionários.

Entre os emergentes, por fim, destaque negativo para a Turquia. Mesmo com inflação descontrolada, o Banco Central obedece ao presidente Erdogan e baixa a taxa de juros, provocando forte depreciação da lira turca. Contudo, não há perspectivas de contágio sobre os demais emergentes, como nas crises do México e Argentina, quando havia grande exposição dos bancos à dívida soberana desses países e investidores com posições alavancadas. Porém, trata-se de um país com localização estratégica, próximo da Rússia e do Oriente Médio, e que tem sido a porta de entrada de imigrantes desta parte do mundo em direção à Europa, o que não colabora para a recuperação mundial.

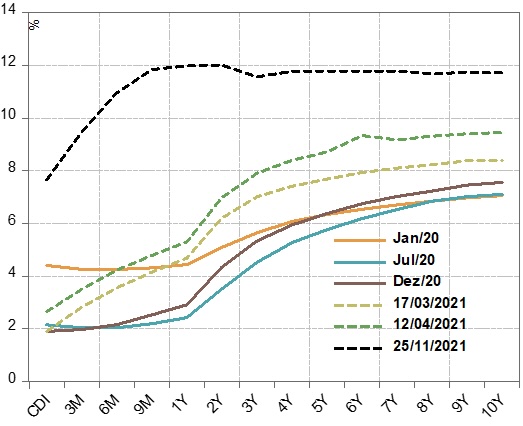

Brasil

A queda dos preços dos ativos diante da deterioração do quadro fiscal, dos riscos políticos e do aumento das pressões inflacionárias e de juros locais – que tiveram pequeno alívio ao longo de novembro – foi intensificada pelo surgimento da nova variante Ômicron e pelo risco da aceleração da retirada de estímulos pelo Fed.

Apesar dos riscos fiscais locais, o diferencial de taxa de juros entre Brasil e EUA se mantém atrativo, levando à entrada de recursos em portfólios de renda fixa, ao contrário do comportamento de fluxos para ações. Com economia estagnada, riscos iminentes de recessão e taxas de juros em elevação, caem as perspectivas de lucros das empresas, reduzindo os ingressos em renda variável. A perspectiva é de continuidade deste movimento.

Do lado fiscal, destaque para a aprovação da PEC dos Precatórios no Congresso. Sob a justificativa de ser necessária para a liberação de recursos para o programa de transferência de renda Auxílio Brasil – substituto do Bolsa Família – a proposta prevê a instituição de limites e descontos para o pagamento de precatórios, assim como uma nova metodologia de correção do teto de gastos. As medidas, que ampliam o espaço para despesas, se, por um lado, reduzem as incertezas fiscais no curto prazo, por outro, criam um desequilíbrio estrutural ao criar despesas sem a compensação do lado das receitas.

Sem uma âncora fiscal crível e com a inflação elevada, toda a curva de juros se deslocou para cima, refletindo aumento dos prêmios de risco, que seguiram pressionando também o câmbio.

O processo de desancoragem das expectativas da inflação é real: o IPCA segue surpreendendo o mercado e deve encerrar o ano acima de 10%, ao passo que, para 2022, a taxa esperada já se aproxima de 5% e vem crescendo acima da meta de inflação para 2023. Neste contexto, o Banco Central endureceu o tom na última ata do COPOM e ressaltou que os juros devem aumentar substancialmente em relação ao seu cenário base, com consequências negativas sobre a atividade.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.