Relatório Macro Dezembro 2021

Internacional

Em novembro, as preocupações com o vírus voltaram a crescer frente o surgimento da nova variante Ômicron, juntamente com dúvidas sobre seu grau de severidade e transmissibilidade – particularmente pelo alto número de mutações relacionadas ao contágio – e da eficácia das vacinas existentes. A nova onda da pandemia na Europa também preocupa, com destaque negativo para Áustria, Alemanha e Reino Unido. Espera-se, contudo, que a vacinação cumpra seu papel: há forte correlação negativa entre o número de óbitos e taxa de imunização, dinâmica com chances de prevalecer com a nova cepa.

Os mercados, porém, se ressentiram com a piora no prognóstico de controle da pandemia e reportaram quedas generalizadas, tanto nas economias desenvolvidas quanto nas emergentes. Os preços do petróleo também perderam força sensivelmente, apesar da manutenção da postura da OPEP de controle de produção do insumo para conter quedas na cotação. Pesou também o reconhecimento, pelo Fed, de que as altas de preços de bens e serviços possam ter um caráter mais persistente do que o previsto, o que pode levar a uma aceleração da retirada de estímulos, posicionamento que refletiu também na valorização do dólar em relação às principais moedas globais.

Os indicadores de atividade, por sua vez, seguem apontando para uma redução no ritmo de crescimento para as maiores economias. O PMI (Purchasing Manager’s Index) do setor de Manufatura atingiu 49,2 pontos na China, nível indicativo de contração econômica. Caiu também na Zona do Euro, enquanto se manteve estável nos EUA, embora distante do pico de março de 2021. O desempenho do setor de Serviços, de forma geral, também arrefeceu, exceto nos EUA, onde o índice registrou forte elevação. Os dados de emprego do país, com destaque para salários e criação de postos de trabalho, também indicaram aceleração em novembro.

O processo de normalização da atividade e as pressões inflacionárias mais persistentes e disseminadas vêm traçando um cenário mais desafiador aos Bancos Centrais globais. Nos EUA, os índices de preços ao consumidor, como o PCE, mostram continuada aceleração. A alta é maior nos preços de bens de consumo duráveis, cuja produção é mais afetada pelo rompimento de cadeias de suprimento, mas se manifesta em todos os bens, sinalizando pressão também da maior demanda. O Fed já deu início à redução gradual das compras de ativos, que deve se completar na primeira metade de 2022. Diante da força dos dados econômicos, porém, diversos membros da autoridade monetária sinalizaram disposição para reavaliar o ritmo desse processo já na reunião de dezembro, apontando menor tolerância aos riscos inflacionários.

Entre os emergentes, por fim, destaque negativo para a Turquia. Mesmo com inflação descontrolada, o Banco Central obedece ao presidente Erdogan e baixa a taxa de juros, provocando forte depreciação da lira turca. Contudo, não há perspectivas de contágio sobre os demais emergentes, como nas crises do México e Argentina, quando havia grande exposição dos bancos à dívida soberana desses países e investidores com posições alavancadas. Porém, trata-se de um país com localização estratégica, próximo da Rússia e do Oriente Médio, e que tem sido a porta de entrada de imigrantes desta parte do mundo em direção à Europa, o que não colabora para a recuperação mundial.

Brasil

A queda dos preços dos ativos diante da deterioração do quadro fiscal, dos riscos políticos e do aumento das pressões inflacionárias e de juros locais – que tiveram pequeno alívio ao longo de novembro – foi intensificada pelo surgimento da nova variante Ômicron e pelo risco da aceleração da retirada de estímulos pelo Fed.

Apesar dos riscos fiscais locais, o diferencial de taxa de juros entre Brasil e EUA se mantém atrativo, levando à entrada de recursos em portfólios de renda fixa, ao contrário do comportamento de fluxos para ações. Com economia estagnada, riscos iminentes de recessão e taxas de juros em elevação, caem as perspectivas de lucros das empresas, reduzindo os ingressos em renda variável. A perspectiva é de continuidade deste movimento.

Do lado fiscal, destaque para a aprovação da PEC dos Precatórios no Congresso. Sob a justificativa de ser necessária para a liberação de recursos para o programa de transferência de renda Auxílio Brasil – substituto do Bolsa Família – a proposta prevê a instituição de limites e descontos para o pagamento de precatórios, assim como uma nova metodologia de correção do teto de gastos. As medidas, que ampliam o espaço para despesas, se, por um lado, reduzem as incertezas fiscais no curto prazo, por outro, criam um desequilíbrio estrutural ao criar despesas sem a compensação do lado das receitas.

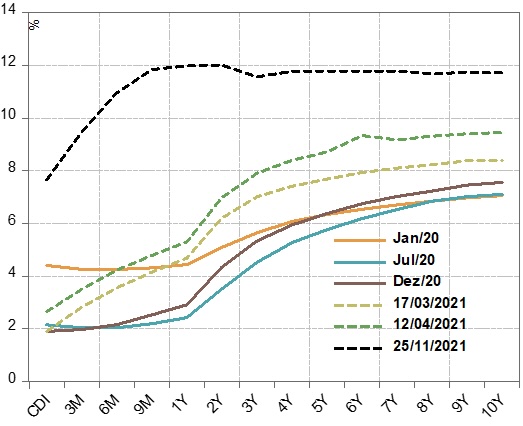

Sem uma âncora fiscal crível e com a inflação elevada, toda a curva de juros se deslocou para cima, refletindo aumento dos prêmios de risco, que seguiram pressionando também o câmbio.

O processo de desancoragem das expectativas da inflação é real: o IPCA segue surpreendendo o mercado e deve encerrar o ano acima de 10%, ao passo que, para 2022, a taxa esperada já se aproxima de 5% e vem crescendo acima da meta de inflação para 2023. Neste contexto, o Banco Central endureceu o tom na última ata do COPOM e ressaltou que os juros devem aumentar substancialmente em relação ao seu cenário base, com consequências negativas sobre a atividade.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.