Macro Report December 2022

Internacional

Novembro foi mais um mês de alívio nas condições financeiras, com reflexos positivos nos preços dos ativos globais. A sinalização de redução do ritmo de elevação da taxa de juros pelo Fed de 75 para 50 pontos animou os mercados, particularmente os de ações. As taxas das Treasuries de 10 anos também caíram, assim como o no valor do dólar em relação às moedas globais, indicando uma melhora no sentimento dos investidores. Entre as commodities, destaque para a queda do petróleo diante de uma demanda chinesa fraca e abaixo das expectativas e de um alto nível de estoque nas refinarias europeias.

Nos EUA, apesar da indicação de redução do passo de alta de juros pelo Fed, Powell e outros diretores da instituição sinalizaram que a taxa terminal do ciclo deverá ser superior à esperada, o que significa uma política monetária restritiva. A inflação arrefeceu, mas ainda está em quase 8%, e os núcleos ainda não mostram uma clara reversão, reflexo de uma economia aquecida: dados do mercado de trabalho mostram que ainda são criadas mais de 1,6 vagas por trabalhador desempregado. Neste contexto, o caminho em direção à meta de inflação deverá ser longo, e não há perspectivas de queda dos Fed funds. As taxas das Treasuries de 10 anos caíram, mas o patamar das mais curtas se manteve ou subiu, mostrando inversão da curva de juros, o que sinaliza um aumento da probabilidade de recessão que o mercado segue acompanhando de perto.

Já a Europa reduziu sua dependência da Rússia ao importar gás da África, mas não deve escapar de uma desaceleração disseminada, com maior risco de recessão na Alemanha e no Reino Unido. Dados recentes de PMIs de manufaturas e serviços continuam na área de contração, mas com tendência de estabilização, o que é um bom sinal. A inflação alta, porém, indica que o BCE terá que elevar mais a taxa de juros, embora as perspectivas sejam de que a autoridade monetária se aproxima do fim do ciclo de aumento, o que vem contribuindo para os preços das ações.

Na China, o Governo anunciou, no início do mês, a flexibilização de algumas medidas de controle, mas o aumento recente dos casos levou a novos lockdowns, ainda que menos severos. Nesse contexto, as contínuas restrições de locomoção e testagens levou a uma onda de protestos contra a polícia sanitária que pode acabar acelerando a reabertura econômica, perspectiva que vem sendo incorporada pelos investidores e beneficiando os mercados de ações. Os dados recentes da atividade do país e do setor imobiliário, contudo, seguem frágeis. O governo vem tentando compensar a desaceleração com estímulos, principalmente no mercado imobiliário, mas seu sucesso é limitado, o que pode levar a uma queda no crescimento em 2024.

Brasil

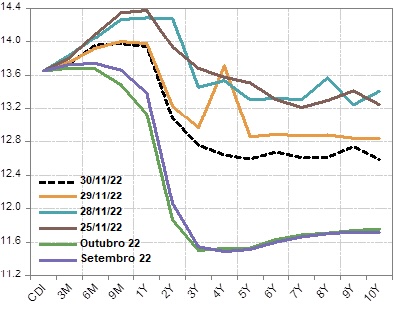

A incerteza sobre a definição do arcabouço fiscal e da PEC de transição elevaram fortemente a volatilidade dos ativos, com grandes variações na curva de juros diante do aumento do prêmio de risco associado à política fiscal e suas potenciais consequências, como o crescimento do risco de que o Bacen tenha que manter a taxa de juros alta por mais tempo e da taxa de juros implícita da dívida, o que piora a sua dinâmica.

A queda da relação dívida/PIB por 2 anos consecutivos, fechando 2022 em 75%, se deve, principalmente, a superávits primários provocados por surpresas inflacionárias e elevação das commodities, que aumentaram transitoriamente as receitas, mas que não devem perdurar. Por outro lado, a proposta de que o novo Bolsa Família fique fora do teto poderá levar a um aumento da despesa primária, o que, junto com a queda da receita, poderá provocar déficits e, consequentemente, elevar a dívida.

A redução do IPCA, por sua vez, se deve, em grande parte, ao controle dos preços dos combustíveis, embora haja sinais de que os demais preços começam a reagir. De fato, embora a inflação projetada para 2024 seja menor (5% contra 6% em 2023), ela ainda está significativamente acima da meta. O Bacen provavelmente terá que manter a Selic em 13,75% pelo menos até a metade de 2023, e a intensidade da queda dependerá de uma definição mais clara da política fiscal, com consequentes impactos na atividade.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.