Relatório Macro Dezembro 2022

Internacional

Novembro foi mais um mês de alívio nas condições financeiras, com reflexos positivos nos preços dos ativos globais. A sinalização de redução do ritmo de elevação da taxa de juros pelo Fed de 75 para 50 pontos animou os mercados, particularmente os de ações. As taxas das Treasuries de 10 anos também caíram, assim como o no valor do dólar em relação às moedas globais, indicando uma melhora no sentimento dos investidores. Entre as commodities, destaque para a queda do petróleo diante de uma demanda chinesa fraca e abaixo das expectativas e de um alto nível de estoque nas refinarias europeias.

Nos EUA, apesar da indicação de redução do passo de alta de juros pelo Fed, Powell e outros diretores da instituição sinalizaram que a taxa terminal do ciclo deverá ser superior à esperada, o que significa uma política monetária restritiva. A inflação arrefeceu, mas ainda está em quase 8%, e os núcleos ainda não mostram uma clara reversão, reflexo de uma economia aquecida: dados do mercado de trabalho mostram que ainda são criadas mais de 1,6 vagas por trabalhador desempregado. Neste contexto, o caminho em direção à meta de inflação deverá ser longo, e não há perspectivas de queda dos Fed funds. As taxas das Treasuries de 10 anos caíram, mas o patamar das mais curtas se manteve ou subiu, mostrando inversão da curva de juros, o que sinaliza um aumento da probabilidade de recessão que o mercado segue acompanhando de perto.

Já a Europa reduziu sua dependência da Rússia ao importar gás da África, mas não deve escapar de uma desaceleração disseminada, com maior risco de recessão na Alemanha e no Reino Unido. Dados recentes de PMIs de manufaturas e serviços continuam na área de contração, mas com tendência de estabilização, o que é um bom sinal. A inflação alta, porém, indica que o BCE terá que elevar mais a taxa de juros, embora as perspectivas sejam de que a autoridade monetária se aproxima do fim do ciclo de aumento, o que vem contribuindo para os preços das ações.

Na China, o Governo anunciou, no início do mês, a flexibilização de algumas medidas de controle, mas o aumento recente dos casos levou a novos lockdowns, ainda que menos severos. Nesse contexto, as contínuas restrições de locomoção e testagens levou a uma onda de protestos contra a polícia sanitária que pode acabar acelerando a reabertura econômica, perspectiva que vem sendo incorporada pelos investidores e beneficiando os mercados de ações. Os dados recentes da atividade do país e do setor imobiliário, contudo, seguem frágeis. O governo vem tentando compensar a desaceleração com estímulos, principalmente no mercado imobiliário, mas seu sucesso é limitado, o que pode levar a uma queda no crescimento em 2024.

Brasil

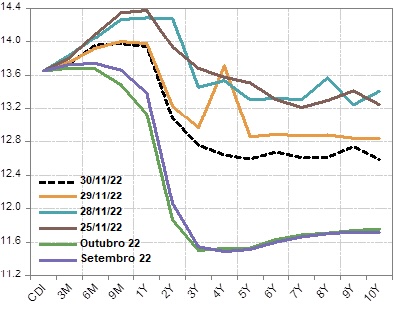

A incerteza sobre a definição do arcabouço fiscal e da PEC de transição elevaram fortemente a volatilidade dos ativos, com grandes variações na curva de juros diante do aumento do prêmio de risco associado à política fiscal e suas potenciais consequências, como o crescimento do risco de que o Bacen tenha que manter a taxa de juros alta por mais tempo e da taxa de juros implícita da dívida, o que piora a sua dinâmica.

A queda da relação dívida/PIB por 2 anos consecutivos, fechando 2022 em 75%, se deve, principalmente, a superávits primários provocados por surpresas inflacionárias e elevação das commodities, que aumentaram transitoriamente as receitas, mas que não devem perdurar. Por outro lado, a proposta de que o novo Bolsa Família fique fora do teto poderá levar a um aumento da despesa primária, o que, junto com a queda da receita, poderá provocar déficits e, consequentemente, elevar a dívida.

A redução do IPCA, por sua vez, se deve, em grande parte, ao controle dos preços dos combustíveis, embora haja sinais de que os demais preços começam a reagir. De fato, embora a inflação projetada para 2024 seja menor (5% contra 6% em 2023), ela ainda está significativamente acima da meta. O Bacen provavelmente terá que manter a Selic em 13,75% pelo menos até a metade de 2023, e a intensidade da queda dependerá de uma definição mais clara da política fiscal, com consequentes impactos na atividade.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.