Macro Report December 2025

Internacional

Em novembro, o retorno do mercado americano fez uma pausa em relação aos meses anteriores. O setor de tecnologia obteve desempenho abaixo do esperado, em meio às preocupações com as expectativas excessivamente otimistas de lucros em torno do ecossistema de inteligência artificial (IA).

Paralelamente, o indicador de maior destaque no mês foi o payroll, que registrou criação de empregos acima do esperado (119 mil ante 53 mil), gerando volatilidade em relação às expectativas de cortes de juros pelo FED, enquanto a taxa de desemprego avançou de forma moderada – indicando estabilidade no mercado de trabalho.

Para a reunião de dezembro, o FOMC deve efetuar mais um corte de juros, embora o comitê pareça fragmentado: parte está concentrada na inflação acima da meta e nas incertezas sobre sua trajetória de médio prazo, enquanto a outra parte demonstra maior preocupação com os riscos no mercado de trabalho.

No campo da atividade, as estimativas seguem positivas. A projeção do PIB do 3º tri do FED de Atlanta aponta para um crescimento de 3,9% a.a., com contribuição do consumo das famílias e de investimento não residencial, sendo este concentrado em equipamentos e propriedade intelectual, ativos associados a datacenters e desenvolvimento de IAs.

Brasil

No cenário doméstico, o fluxo de capitais estrangeiros e a revisão das sobretaxas sobre produtos brasileiros nos EUA impulsionaram o melhor desempenho mensal desde agosto de 2024, registrando uma alta do Ibovespa de 6,4% - marcando o quarto mês consecutivo de valorização e o nono do ano.

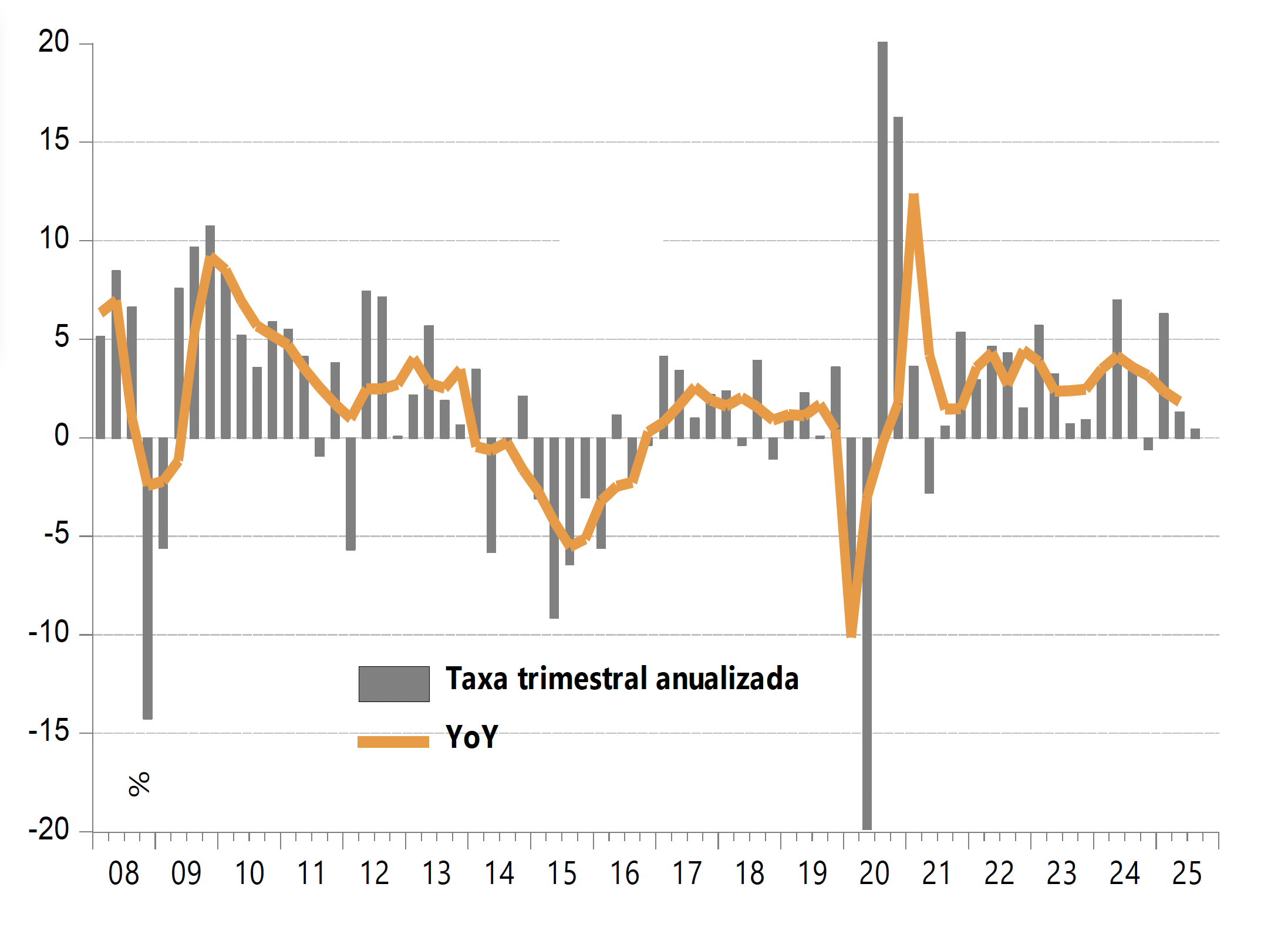

No campo da atividade, o PIB do 3º trimestre registrou um modesto avanço de 0,1%. Pelo lado da demanda, o consumo das famílias demonstrou enfraquecimento, enquanto os gastos do governo e investimentos mostram algum dinamismo. Do lado da oferta, agricultura e indústria extrativa surpreenderam, mas serviços vieram fracos.

Tal desaceleração ocorre em meio a produtividade estagnada e a investimentos estruturalmente mais baixos. A poupança segue baixa, gerando déficits externos e limitando expansão do crédito internamente. Concomitantemente, o mercado de trabalho segue mostrando alívio marginal, e, diante deste cenário, o crescimento potencial segue baixo.

Já no mercado de juros reais, as curvas apresentaram alívio nos vértices longos, em função da queda da inflação implícita e da valorização cambial. A taxa real de dez anos recuou marginalmente no último mês, embora o prêmio de risco fiscal ainda contenha um movimento mais abrangente de fechamento. Ainda assim, esse quadro reforça a expectativa de início do ciclo de cortes da Selic no início de 2026.

No campo diplomático, Donald Trump removeu a sobretaxa de 40% sobre produtos agrícolas brasileiros relevantes, como café, carne bovina e petróleo. A indústria de transformação permanece como a mais afetada, no entanto, mas a aproximação entre Lula e Trump pode gerar novas medidas favoráveis aos produtos brasileiros.

Já na primeira semana de dezembro, a indicação de Flávio Bolsonaro à presidência em 2026 por Jair Bolsonaro surpreendeu o mercado, derrubou o Ibovespa em 4% e depreciou o real, frustrando expectativas de apoio a Tarcísio de Freitas, visto como mais competitivo contra Lula. A escolha tem potencial para aumentar a polarização política nacional, mantendo o cenário político incerto e as expectativas de mercado voláteis.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.