Relatório Macro Dezembro 2025

Internacional

Em novembro, o retorno do mercado americano fez uma pausa em relação aos meses anteriores. O setor de tecnologia obteve desempenho abaixo do esperado, em meio às preocupações com as expectativas excessivamente otimistas de lucros em torno do ecossistema de inteligência artificial (IA).

Paralelamente, o indicador de maior destaque no mês foi o payroll, que registrou criação de empregos acima do esperado (119 mil ante 53 mil), gerando volatilidade em relação às expectativas de cortes de juros pelo FED, enquanto a taxa de desemprego avançou de forma moderada – indicando estabilidade no mercado de trabalho.

Para a reunião de dezembro, o FOMC deve efetuar mais um corte de juros, embora o comitê pareça fragmentado: parte está concentrada na inflação acima da meta e nas incertezas sobre sua trajetória de médio prazo, enquanto a outra parte demonstra maior preocupação com os riscos no mercado de trabalho.

No campo da atividade, as estimativas seguem positivas. A projeção do PIB do 3º tri do FED de Atlanta aponta para um crescimento de 3,9% a.a., com contribuição do consumo das famílias e de investimento não residencial, sendo este concentrado em equipamentos e propriedade intelectual, ativos associados a datacenters e desenvolvimento de IAs.

Brasil

No cenário doméstico, o fluxo de capitais estrangeiros e a revisão das sobretaxas sobre produtos brasileiros nos EUA impulsionaram o melhor desempenho mensal desde agosto de 2024, registrando uma alta do Ibovespa de 6,4% - marcando o quarto mês consecutivo de valorização e o nono do ano.

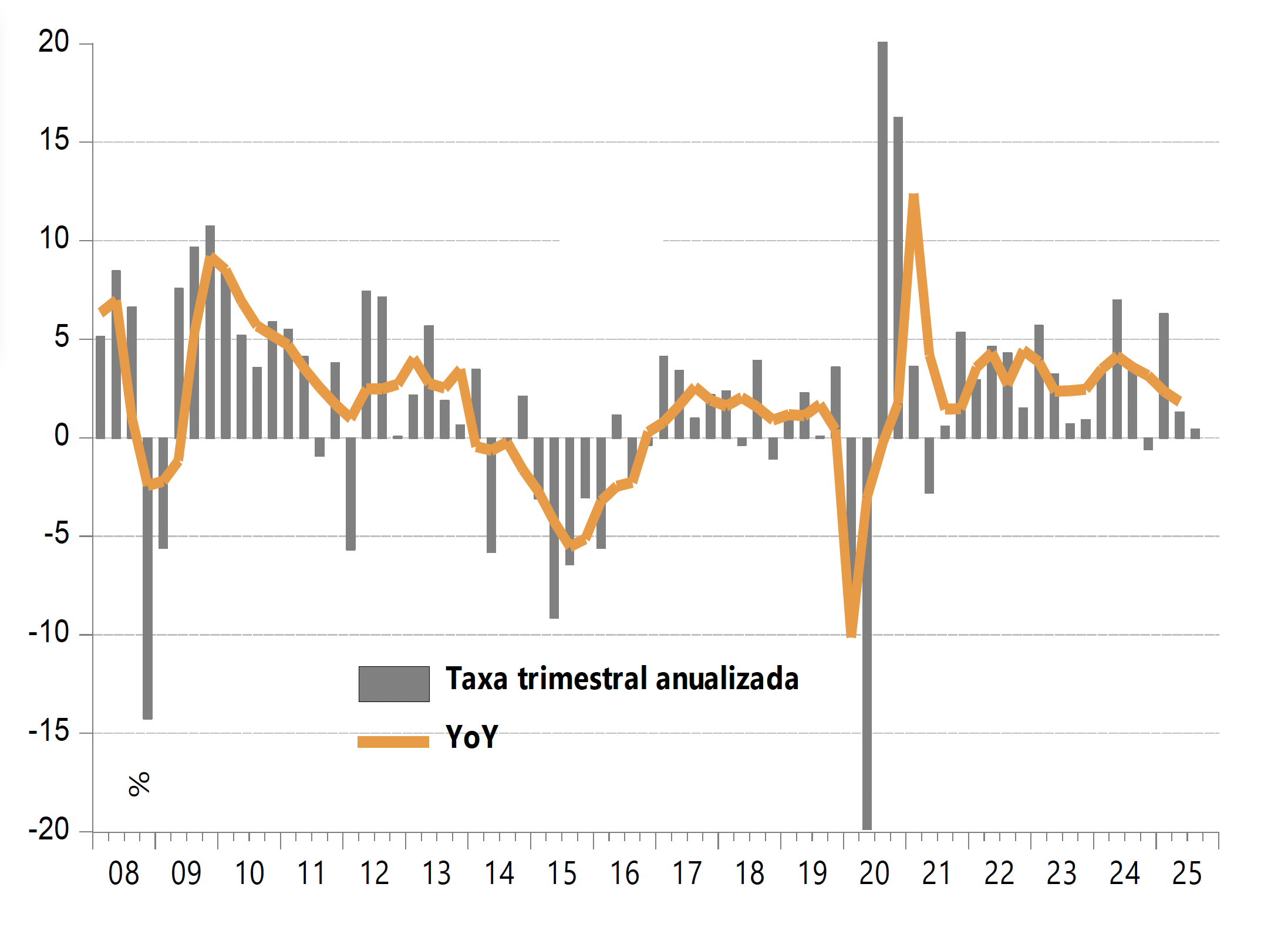

No campo da atividade, o PIB do 3º trimestre registrou um modesto avanço de 0,1%. Pelo lado da demanda, o consumo das famílias demonstrou enfraquecimento, enquanto os gastos do governo e investimentos mostram algum dinamismo. Do lado da oferta, agricultura e indústria extrativa surpreenderam, mas serviços vieram fracos.

Tal desaceleração ocorre em meio a produtividade estagnada e a investimentos estruturalmente mais baixos. A poupança segue baixa, gerando déficits externos e limitando expansão do crédito internamente. Concomitantemente, o mercado de trabalho segue mostrando alívio marginal, e, diante deste cenário, o crescimento potencial segue baixo.

Já no mercado de juros reais, as curvas apresentaram alívio nos vértices longos, em função da queda da inflação implícita e da valorização cambial. A taxa real de dez anos recuou marginalmente no último mês, embora o prêmio de risco fiscal ainda contenha um movimento mais abrangente de fechamento. Ainda assim, esse quadro reforça a expectativa de início do ciclo de cortes da Selic no início de 2026.

No campo diplomático, Donald Trump removeu a sobretaxa de 40% sobre produtos agrícolas brasileiros relevantes, como café, carne bovina e petróleo. A indústria de transformação permanece como a mais afetada, no entanto, mas a aproximação entre Lula e Trump pode gerar novas medidas favoráveis aos produtos brasileiros.

Já na primeira semana de dezembro, a indicação de Flávio Bolsonaro à presidência em 2026 por Jair Bolsonaro surpreendeu o mercado, derrubou o Ibovespa em 4% e depreciou o real, frustrando expectativas de apoio a Tarcísio de Freitas, visto como mais competitivo contra Lula. A escolha tem potencial para aumentar a polarização política nacional, mantendo o cenário político incerto e as expectativas de mercado voláteis.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.