Macro Report February 2022

Internacional

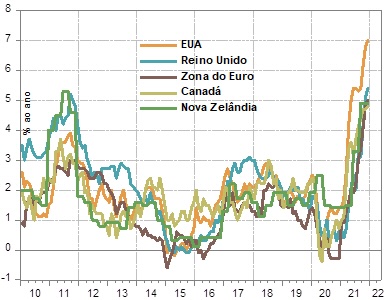

Em um início de ano atribulado, janeiro foi marcado pela sinalização de uma política monetária mais contracionista pelos principais Bancos Centrais do mundo, especialmente o Fed. A expectativa de elevação dos juros nos EUA levou a uma forte correção das ações, principalmente nas de setores de maior crescimento e maior duration, como de tecnologia, diante tanto do aumento das taxas de desconto quanto das perspectivas de redução de crescimento econômico, e direcionamento de fluxos para setores mais tradicionais e de commodities.

Com efeito, o FMI revisou para baixo as projeções de crescimento mundial para 2022 no mês por conta, entre outros fatores, das consequências do combate à inflação ao redor do mundo. Antes do Fed, que na última reunião indicou uma primeira elevação de 0,25 ponto percentual na taxa dos Fed funds em março e a possibilidade de aumentos dessa magnitude em todas as reuniões seguintes em 2022, o BoE já havia elevado a taxa básica de juros, e este movimento já vem ocorrendo na grande maioria dos países emergentes.

Na Europa, as tensões envolvendo Rússia e Ucrânia ganharam mais destaque e contribuíram para o aumento da volatilidade dos ativos globais. A intensificação do tom belicoso do conflito preocupou os países membros da OTAN e sanções econômicas contra a Rússia foram consideradas. Por outro lado, uma retaliação russa poderia vir na forma de redução da oferta de gás natural à Europa, altamente dependente desta fonte de energia, pressionando a já elevada inflação da região. Assim, ainda que um embate armado não pareça ser interessante para as partes envolvidas, a simples ameaça de uma guerra, com seus efeitos na redução dos investimentos e do crescimento econômico da Europa, merece atenção.

O quadro sanitário, por fim, vem apresentando, em linhas gerais, melhor controle. Porém, embora com taxas de mortalidade menores que as de variantes anteriores, a Ômicron tem transmissibilidade maior e esta nova onda deve cobrar seu custo, quer em número de mortes, quer em desaceleração adicional do crescimento. Na China, o avanço do número de casos e a política de tolerância zero têm levado a novos lockdowns para contenção da disseminação do vírus, com reflexos negativos na atividade econômica e nas cadeias de suprimento. Em contrapartida, o governo vem implementando uma série de medidas para a estabilização da economia, como afrouxamento monetário, incentivos fiscais e à infraestrutura e reversão de medidas de aperto no setor imobiliário, o que deve contribuir para mitigar os efeitos da pandemia no curto prazo.

Brasil

Na contramão dos mercados globais e impulsionado por fluxos estrangeiros, o Ibovespa registrou alta de quase 7%. A grande concentração de empresas de valor – de setores mais tradicionais e ligados a commodities – no índice e o alto carrego da moeda (função do diferencial da taxa de juros, aumentando com o aperto monetário) contribuíram para a valorização dos ativos. A entrada de divisas também colaborou para a valorização do real frente ao dólar.

O cenário fiscal, porém, segue frágil. Destaque para o apoio do governo ao projeto de redução de impostos sobre combustíveis e energia (PEC dos Combustíveis) sem a contrapartida da compensação nas receitas, regra da Lei de Responsabilidade Fiscal. Embora a proposta tenha potencial para reduzir a inflação via diminuição nos preços dos bens impactados pela emenda, também pode pressionar ainda mais os prêmios de risco.

O IPCA, por sua vez, segue em torno de 10%, com expectativas ainda altas, e a pressão nos preços contribui para a continuidade do aperto monetário pelo Banco Central. Com taxas reais de juros de um ano acima de 6,5%, permanecendo nesse nível ao longo de todo o ano de 2022, a inflação deverá cair – embora a meta deva ser atingida somente em 2023 - e o crescimento deverá desacelerar fortemente, sendo provável uma queda do PIB. Gradualmente, as expectativas começarão a se reancorar, mas o processo é longo.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.