Relatório Macro Fevereiro 2022

Internacional

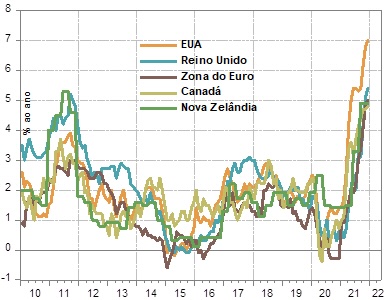

Em um início de ano atribulado, janeiro foi marcado pela sinalização de uma política monetária mais contracionista pelos principais Bancos Centrais do mundo, especialmente o Fed. A expectativa de elevação dos juros nos EUA levou a uma forte correção das ações, principalmente nas de setores de maior crescimento e maior duration, como de tecnologia, diante tanto do aumento das taxas de desconto quanto das perspectivas de redução de crescimento econômico, e direcionamento de fluxos para setores mais tradicionais e de commodities.

Com efeito, o FMI revisou para baixo as projeções de crescimento mundial para 2022 no mês por conta, entre outros fatores, das consequências do combate à inflação ao redor do mundo. Antes do Fed, que na última reunião indicou uma primeira elevação de 0,25 ponto percentual na taxa dos Fed funds em março e a possibilidade de aumentos dessa magnitude em todas as reuniões seguintes em 2022, o BoE já havia elevado a taxa básica de juros, e este movimento já vem ocorrendo na grande maioria dos países emergentes.

Na Europa, as tensões envolvendo Rússia e Ucrânia ganharam mais destaque e contribuíram para o aumento da volatilidade dos ativos globais. A intensificação do tom belicoso do conflito preocupou os países membros da OTAN e sanções econômicas contra a Rússia foram consideradas. Por outro lado, uma retaliação russa poderia vir na forma de redução da oferta de gás natural à Europa, altamente dependente desta fonte de energia, pressionando a já elevada inflação da região. Assim, ainda que um embate armado não pareça ser interessante para as partes envolvidas, a simples ameaça de uma guerra, com seus efeitos na redução dos investimentos e do crescimento econômico da Europa, merece atenção.

O quadro sanitário, por fim, vem apresentando, em linhas gerais, melhor controle. Porém, embora com taxas de mortalidade menores que as de variantes anteriores, a Ômicron tem transmissibilidade maior e esta nova onda deve cobrar seu custo, quer em número de mortes, quer em desaceleração adicional do crescimento. Na China, o avanço do número de casos e a política de tolerância zero têm levado a novos lockdowns para contenção da disseminação do vírus, com reflexos negativos na atividade econômica e nas cadeias de suprimento. Em contrapartida, o governo vem implementando uma série de medidas para a estabilização da economia, como afrouxamento monetário, incentivos fiscais e à infraestrutura e reversão de medidas de aperto no setor imobiliário, o que deve contribuir para mitigar os efeitos da pandemia no curto prazo.

Brasil

Na contramão dos mercados globais e impulsionado por fluxos estrangeiros, o Ibovespa registrou alta de quase 7%. A grande concentração de empresas de valor – de setores mais tradicionais e ligados a commodities – no índice e o alto carrego da moeda (função do diferencial da taxa de juros, aumentando com o aperto monetário) contribuíram para a valorização dos ativos. A entrada de divisas também colaborou para a valorização do real frente ao dólar.

O cenário fiscal, porém, segue frágil. Destaque para o apoio do governo ao projeto de redução de impostos sobre combustíveis e energia (PEC dos Combustíveis) sem a contrapartida da compensação nas receitas, regra da Lei de Responsabilidade Fiscal. Embora a proposta tenha potencial para reduzir a inflação via diminuição nos preços dos bens impactados pela emenda, também pode pressionar ainda mais os prêmios de risco.

O IPCA, por sua vez, segue em torno de 10%, com expectativas ainda altas, e a pressão nos preços contribui para a continuidade do aperto monetário pelo Banco Central. Com taxas reais de juros de um ano acima de 6,5%, permanecendo nesse nível ao longo de todo o ano de 2022, a inflação deverá cair – embora a meta deva ser atingida somente em 2023 - e o crescimento deverá desacelerar fortemente, sendo provável uma queda do PIB. Gradualmente, as expectativas começarão a se reancorar, mas o processo é longo.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.