Macro Report February 2023

Internacional

Janeiro foi marcado pela volatilidade global mais baixa com um cenário mais positivo diante da sinalização do FED de redução ainda maior do passo de alta dos juros. A confirmação de melhores perspectivas de atividade na Europa e na China também contribuiu para os bons resultados dos ativos de risco, com alta das Bolsas globais, fechamento das taxas de juros nos EUA e desvalorização do dólar.

Nos EUA, a tendência é desaceleração do crescimento. O PIB do quarto trimestre de 2022 mostrou que o consumo das famílias reagiu pouco e o maior ajuste ocorreu na formação bruta de capital fixo, com peso maior no setor imobiliário: as elevadas taxas de juros dos mortgages estão surtindo o efeito desejado para provocar a queda do crescimento e da inflação. A discussão se concentra agora em torno da intensidade dessa desaceleração, que depende da velocidade de queda dos preços. Se por um lado há sinais de que o pico da inflação foi atingido, com maiores reflexos em bens de consumo duráveis e não duráveis, por outro o mercado de trabalho continua aquecido e, ainda que mais lentamente, o FED segue elevando a taxa dos Fed funds.

Na contramão dos EUA, o risco de recessão na Europa declinou fortemente, tendência que já vinha se fortalecendo com indicadores antecedentes da indústria e do setor de serviços voltando para a área de expansão. Isso se deve, em parte, ao bom controle dos estoques de gás combinado com um inverno mais ameno. Apesar da queda dos preços de energia, contudo, a inflação na região persiste elevada, e o BCE segue sinalizando que está disposto a elevar ainda mais a taxa de juros para ancorar a inflação à meta, o que, em todo caso, não altera o quadro de melhor desempenho do PIB da região.

Já a China teve um crescimento fraco em 2022, mas a mudança radical da política de Covid-zero alterou as perspectivas. A abertura da economia, somada aos estímulos creditícios ao setor imobiliário, deve provocar um retorno ao crescimento, que pode chegar a 5% em 2023.

A melhora das perspectivas na Europa e na China, apesar do pior desempenho dos EUA, leva a um quadro de maior crescimento mundial e reflete nas expectativas mais favoráveis para as commodities. As perspectivas de recessão mundial também faziam antever a continuidade da queda do petróleo, mas já é possível se considerar uma sustentação ou aceleração de seus preços.

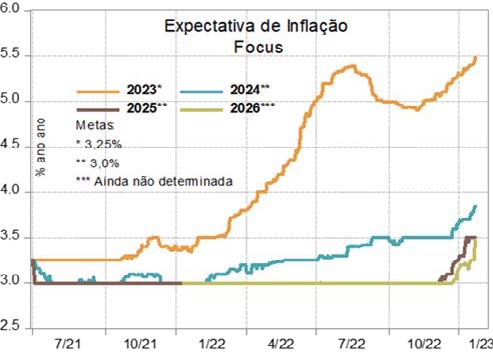

Brasil

No Brasil, o ano iniciou movimentado: invasão no Congresso, questionamentos sobre a meta da inflação e a independência do Bacen pelo executivo e incertezas fiscais. Porém, os valuations ainda atrativos e, principalmente, as melhores perspectivas externas, contribuíram para valorização da Bolsa e do real.

A inflação segue sendo fortemente influenciada pelos preços administrados, principalmente combustíveis. Uma das facetas do conflito fiscal-monetário, contudo, é que o governo precisa da receita de impostos sobre combustíveis para reduzir o déficit primário, e o retorno à normalidade significaria uma pressão inflacionária adicional. A este dilema, adiciona-se a incerteza sobre a condução da política fiscal do novo governo, com reflexos nas perspectivas de inflação para 2023 e 2024, que persistem em crescimento apesar da política monetária restritiva.

Se de um lado o Banco Central busca contrair a demanda (com efeito, já há sinais de desaquecimento, com índices antecedentes de atividade e de confiança mais fracos), de outro a política fiscal a expande. O governo tampouco explicitou seu novo “arcabouço fiscal”, o que vem se refletindo em pressões na curva de juros, mas não na mesma magnitude no câmbio, sobre o qual atua uma força contrária: o ciclo de enfraquecimento do dólar, que tem provocado a valorização das moedas dos demais emergentes.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.