Relatório Macro Fevereiro 2023

Internacional

Janeiro foi marcado pela volatilidade global mais baixa com um cenário mais positivo diante da sinalização do FED de redução ainda maior do passo de alta dos juros. A confirmação de melhores perspectivas de atividade na Europa e na China também contribuiu para os bons resultados dos ativos de risco, com alta das Bolsas globais, fechamento das taxas de juros nos EUA e desvalorização do dólar.

Nos EUA, a tendência é desaceleração do crescimento. O PIB do quarto trimestre de 2022 mostrou que o consumo das famílias reagiu pouco e o maior ajuste ocorreu na formação bruta de capital fixo, com peso maior no setor imobiliário: as elevadas taxas de juros dos mortgages estão surtindo o efeito desejado para provocar a queda do crescimento e da inflação. A discussão se concentra agora em torno da intensidade dessa desaceleração, que depende da velocidade de queda dos preços. Se por um lado há sinais de que o pico da inflação foi atingido, com maiores reflexos em bens de consumo duráveis e não duráveis, por outro o mercado de trabalho continua aquecido e, ainda que mais lentamente, o FED segue elevando a taxa dos Fed funds.

Na contramão dos EUA, o risco de recessão na Europa declinou fortemente, tendência que já vinha se fortalecendo com indicadores antecedentes da indústria e do setor de serviços voltando para a área de expansão. Isso se deve, em parte, ao bom controle dos estoques de gás combinado com um inverno mais ameno. Apesar da queda dos preços de energia, contudo, a inflação na região persiste elevada, e o BCE segue sinalizando que está disposto a elevar ainda mais a taxa de juros para ancorar a inflação à meta, o que, em todo caso, não altera o quadro de melhor desempenho do PIB da região.

Já a China teve um crescimento fraco em 2022, mas a mudança radical da política de Covid-zero alterou as perspectivas. A abertura da economia, somada aos estímulos creditícios ao setor imobiliário, deve provocar um retorno ao crescimento, que pode chegar a 5% em 2023.

A melhora das perspectivas na Europa e na China, apesar do pior desempenho dos EUA, leva a um quadro de maior crescimento mundial e reflete nas expectativas mais favoráveis para as commodities. As perspectivas de recessão mundial também faziam antever a continuidade da queda do petróleo, mas já é possível se considerar uma sustentação ou aceleração de seus preços.

Brasil

No Brasil, o ano iniciou movimentado: invasão no Congresso, questionamentos sobre a meta da inflação e a independência do Bacen pelo executivo e incertezas fiscais. Porém, os valuations ainda atrativos e, principalmente, as melhores perspectivas externas, contribuíram para valorização da Bolsa e do real.

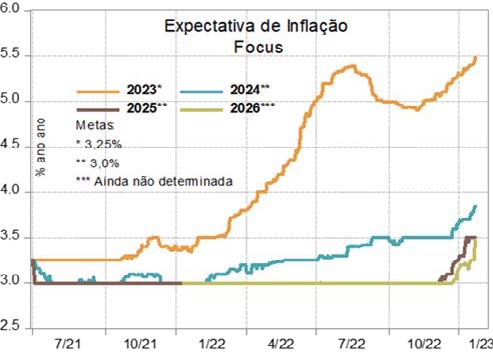

A inflação segue sendo fortemente influenciada pelos preços administrados, principalmente combustíveis. Uma das facetas do conflito fiscal-monetário, contudo, é que o governo precisa da receita de impostos sobre combustíveis para reduzir o déficit primário, e o retorno à normalidade significaria uma pressão inflacionária adicional. A este dilema, adiciona-se a incerteza sobre a condução da política fiscal do novo governo, com reflexos nas perspectivas de inflação para 2023 e 2024, que persistem em crescimento apesar da política monetária restritiva.

Se de um lado o Banco Central busca contrair a demanda (com efeito, já há sinais de desaquecimento, com índices antecedentes de atividade e de confiança mais fracos), de outro a política fiscal a expande. O governo tampouco explicitou seu novo “arcabouço fiscal”, o que vem se refletindo em pressões na curva de juros, mas não na mesma magnitude no câmbio, sobre o qual atua uma força contrária: o ciclo de enfraquecimento do dólar, que tem provocado a valorização das moedas dos demais emergentes.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.