Macro Report February 2024

Internacional

O início da temporada de balanços deixou o S&P em campo positivo, enquanto um tom mais hawkish de membros do Fed e um PIB americano robusto afastaram expectativas de cortes na taxa de juros no 1T24. No cenário geopolítico, tensões no Oriente Médio aumentaram com ataques dos Houthis no Mar Vermelho, afetando o preço dos fretes e do petróleo.

Nos EUA, o PIB expandiu 3,1% em 2023, sendo impulsionado principalmente pelo consumo das famílias. O mercado de trabalho, por sua vez, permanece aquecido. Já em fevereiro, a divulgação dos dados do Payroll veio acima das expectativas, com a criação de 353 mil vagas em janeiro, enquanto a taxa de desemprego ficou em 3,7%. Entre os investidores, essas evidências de atividade aquecida reforçam a necessidade de cautela ao considerar a direção da taxa de juros americana, que se manteve no intervalo de 5,25%-5,50% a.a. na reunião de janeiro do FOMC.

Na Zona do Euro, o Banco Central Europeu manteve a taxa de juros em 4,50% a.a. Em comunicado, o BCE reforçou a política de taxas mais altas e a dependência dos dados do mercado de trabalho, que está aquecido e tem pressionado salários. Na balança de riscos, o BCE destacou também os efeitos da guerra na Ucrânia e dos conflitos no Oriente Médio, que tem impactado os preços dos fretes e a cadeia de suprimentos que passa pela região.

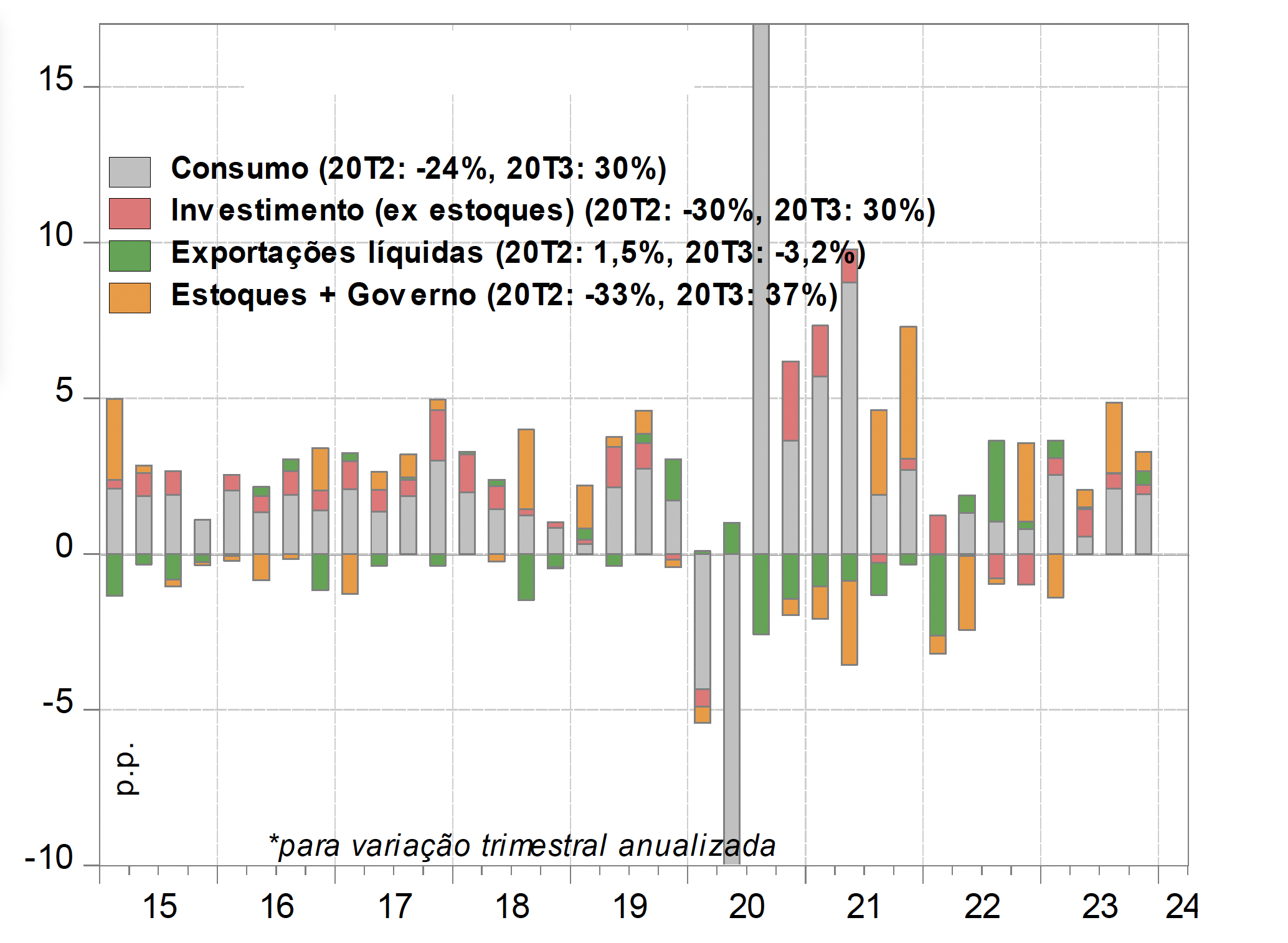

Enquanto isso, na China o PIB cresceu 5,2% em 2023, superando a meta de 5,0% do Partido Comunista. Do lado da oferta, destaque para o avanço da indústria (5,2%), varejo (6,6%) e da construção civil (6,7%). Do lado da demanda, a contribuição do consumo caiu na margem, enquanto as exportações líquidas contribuíram negativamente.

Já o Popular Bank of China (PBoC) não alterou as taxas referenciais com o argumento de evitar maiores variações no câmbio. Desde o final de 2021, quando começou o easing monetário chinês, o yuan se desvalorizou -11,4%. Por outro lado, para liberar maior liquidez ao sistema financeiro, o PBoC tem se utilizado das operações de mercado aberto, e mais recentemente reduziu os depósitos compulsórios cortando as taxas em 0,5%, o que representa uma injeção indireta de US$140 bilhões na economia.

Brasil

No Brasil, afetaram a bolsa o menor apetite de risco dos investidores estrangeiros, somado ao impacto negativo do novo programa de incentivo à indústria (NIB) e do resultado primário ruim de 2023. Além das preocupações fiscais, os receios em relação à economia chinesa e às incertezas nos cortes de juros globais também afetaram o ambiente local de investimentos.

Já o comunicado da reunião de janeiro do Copom sofreu poucas alterações. Foi mantido o tom sobre a importância da persecução das metas fiscais, sem novas colocações. O comitê também manteve o forward guidance de corte de juros de 0,5 p.p para as próximas reuniões. Estimativas mostram que com uma taxa neutra de 4,5%, se o Banco Central buscasse ancorar a expectativa à meta de inflação teria que parar o ciclo de easing acima de 9%. Mas a expectativa é de que a autoridade monetária seja menos conservadora, com a Selic terminal ficando igual ou menor que 9% em 2024.

Do lado fiscal, destaque para a divulgação do resultado primário de 2023. O déficit foi R$230,5 bi (2,3% do PIB), influenciado pela antecipação de R$93,6 bi em precatórios. Sem isso, déficit seria 1,4% do PIB. Houve queda real de 2,2% na receita líquida, devido principalmente a menor arrecadação de dividendos (R$50 bi ante R$92 bi em 2022), e devido à queda nos preços das commodities.

A Nova Política Industrial (NIB) anunciada pelo governo afeta diretamente a arrecadação de dividendos, com o BNDES ampliando sua participação na concessão de crédito e investimento em projetos industriais com taxas subsidiadas, o que deve impactar o resultado do banco e do governo.

Wright Indica

Seção especial de artigos, livros e filmes indicados pelo nosso time sobre diversos temas.

Clima

Developing Countries Need Debt Relief to Act on Climate Change – Project Syndicate

Economia Mundial

Economic Costs of America’s Conflict with China – Project Syndicate

Global Risk Report – World Economic Forum

Eleições

Defensive Democracy – Project Syndicate

Curiosidades

Lights! Camera! Modi! It’s a One-Man Show on Indian Television – The New York Times

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.