Relatório Macro Fevereiro 2024

Internacional

O início da temporada de balanços deixou o S&P em campo positivo, enquanto um tom mais hawkish de membros do Fed e um PIB americano robusto afastaram expectativas de cortes na taxa de juros no 1T24. No cenário geopolítico, tensões no Oriente Médio aumentaram com ataques dos Houthis no Mar Vermelho, afetando o preço dos fretes e do petróleo.

Nos EUA, o PIB expandiu 3,1% em 2023, sendo impulsionado principalmente pelo consumo das famílias. O mercado de trabalho, por sua vez, permanece aquecido. Já em fevereiro, a divulgação dos dados do Payroll veio acima das expectativas, com a criação de 353 mil vagas em janeiro, enquanto a taxa de desemprego ficou em 3,7%. Entre os investidores, essas evidências de atividade aquecida reforçam a necessidade de cautela ao considerar a direção da taxa de juros americana, que se manteve no intervalo de 5,25%-5,50% a.a. na reunião de janeiro do FOMC.

Na Zona do Euro, o Banco Central Europeu manteve a taxa de juros em 4,50% a.a. Em comunicado, o BCE reforçou a política de taxas mais altas e a dependência dos dados do mercado de trabalho, que está aquecido e tem pressionado salários. Na balança de riscos, o BCE destacou também os efeitos da guerra na Ucrânia e dos conflitos no Oriente Médio, que tem impactado os preços dos fretes e a cadeia de suprimentos que passa pela região.

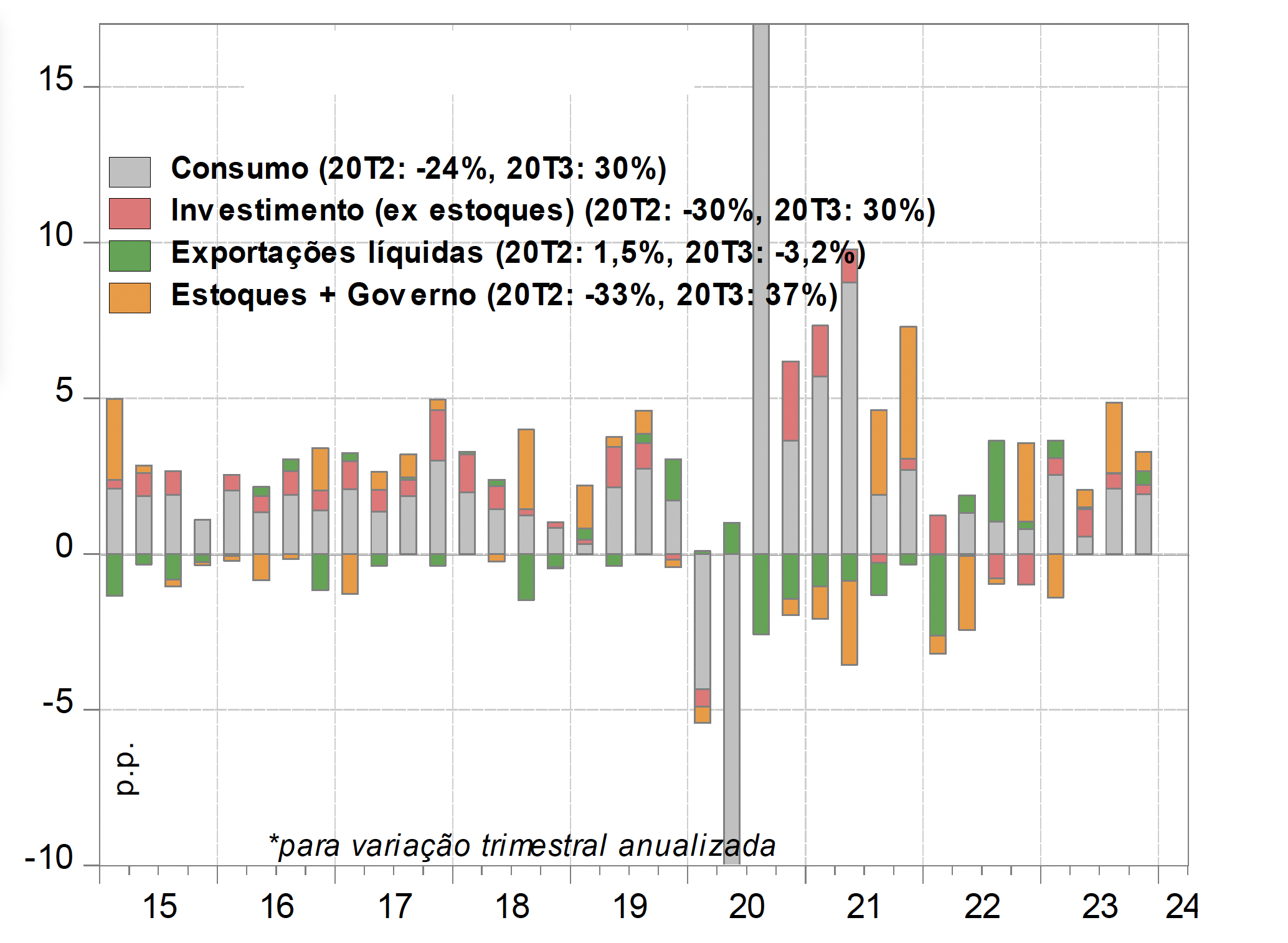

Enquanto isso, na China o PIB cresceu 5,2% em 2023, superando a meta de 5,0% do Partido Comunista. Do lado da oferta, destaque para o avanço da indústria (5,2%), varejo (6,6%) e da construção civil (6,7%). Do lado da demanda, a contribuição do consumo caiu na margem, enquanto as exportações líquidas contribuíram negativamente.

Já o Popular Bank of China (PBoC) não alterou as taxas referenciais com o argumento de evitar maiores variações no câmbio. Desde o final de 2021, quando começou o easing monetário chinês, o yuan se desvalorizou -11,4%. Por outro lado, para liberar maior liquidez ao sistema financeiro, o PBoC tem se utilizado das operações de mercado aberto, e mais recentemente reduziu os depósitos compulsórios cortando as taxas em 0,5%, o que representa uma injeção indireta de US$140 bilhões na economia.

Brasil

No Brasil, afetaram a bolsa o menor apetite de risco dos investidores estrangeiros, somado ao impacto negativo do novo programa de incentivo à indústria (NIB) e do resultado primário ruim de 2023. Além das preocupações fiscais, os receios em relação à economia chinesa e às incertezas nos cortes de juros globais também afetaram o ambiente local de investimentos.

Já o comunicado da reunião de janeiro do Copom sofreu poucas alterações. Foi mantido o tom sobre a importância da persecução das metas fiscais, sem novas colocações. O comitê também manteve o forward guidance de corte de juros de 0,5 p.p para as próximas reuniões. Estimativas mostram que com uma taxa neutra de 4,5%, se o Banco Central buscasse ancorar a expectativa à meta de inflação teria que parar o ciclo de easing acima de 9%. Mas a expectativa é de que a autoridade monetária seja menos conservadora, com a Selic terminal ficando igual ou menor que 9% em 2024.

Do lado fiscal, destaque para a divulgação do resultado primário de 2023. O déficit foi R$230,5 bi (2,3% do PIB), influenciado pela antecipação de R$93,6 bi em precatórios. Sem isso, déficit seria 1,4% do PIB. Houve queda real de 2,2% na receita líquida, devido principalmente a menor arrecadação de dividendos (R$50 bi ante R$92 bi em 2022), e devido à queda nos preços das commodities.

A Nova Política Industrial (NIB) anunciada pelo governo afeta diretamente a arrecadação de dividendos, com o BNDES ampliando sua participação na concessão de crédito e investimento em projetos industriais com taxas subsidiadas, o que deve impactar o resultado do banco e do governo.

Wright Indica

Seção especial de artigos, livros e filmes indicados pelo nosso time sobre diversos temas.

Clima

Developing Countries Need Debt Relief to Act on Climate Change – Project Syndicate

Economia Mundial

Economic Costs of America’s Conflict with China – Project Syndicate

Global Risk Report – World Economic Forum

Eleições

Defensive Democracy – Project Syndicate

Curiosidades

Lights! Camera! Modi! It’s a One-Man Show on Indian Television – The New York Times

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.