Macro Report February 2025

Internacional

Em janeiro, as bolsas americanas fecharam positivas diante do retorno de Trump à Casa Branca, enquanto a ascensão da empresa chinesa de AI DeepSeek gerou dúvidas sobre a homogeneidade tecnológica das empresas americanas.

As primeiras semanas do novo governo de Trump foram marcadas pelo início das operações de deportação, pelo desmonte de políticas ambientais e por novas barreiras comerciais. Canadá e México foram os primeiros a enfrentar uma taxação de 25%, seguidos pela China, com uma alíquota de 10%, embora a implementação para os dois primeiros países tenha sido adiada até março de 2025. Já em fevereiro, o presidente ampliou as medidas protecionistas, impondo uma taxa de 25% sobre aço e alumínio, o que agora deve afetar as exportações brasileiras.

As medidas protecionistas anunciadas já começaram a desencadear retaliações de parceiros comerciais, e devem prejudicar o comércio internacional. A escalada protecionista americana ameaça cadeias produtivas integradas e pode desacelerar a economia mundial, agravando desafios para países exportadores e intensificando a volatilidade nos mercados.

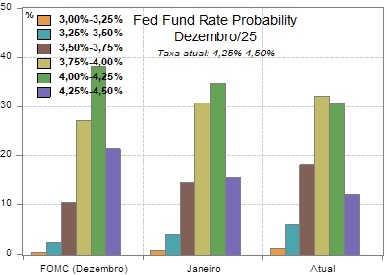

Paralelamente, o FOMC manteve os juros em 4,25%-4,50% em janeiro, destacando maior preocupação com a desinflação lenta do que com o mercado de trabalho. Jerome Powell, presidente do Fed, afirmou que a autoridade só incorporará os impactos das tarifas e políticas migratórias quando forem aprovadas, mas os anúncios já ampliam a incerteza, pressionando expectativas inflacionárias.

Na Europa, a economia cresceu 0,7% no 4T24. As atividades na Alemanha (-0,2%) e a França (-0,1%) recuaram, no entanto. Os países sofrem com desafios estruturais produtivos e uma crise política e fiscal, quadro que deve ser agravado por possível guerra comercial com os EUA. Alerta a essas questões, o BCE cortou juros para 2,75% em janeiro e deve seguir sem mudar o ritmo de ajustes, já que a inflação de serviços segue elevada. O euro, hoje valorizado, pode perder força com o diferencial de juros com os EUA.

Por fim, na China, o PIB cresceu 5,4% em 2024, superando a meta de 5,0%, impulsionado por estímulos e boom exportador no 2º semestre. Em 2025, a política fiscal será chave para sustentar a demanda doméstica e eventualmente impedir quedas bruscas de exportação diante de um ambiente internacional mais hostil.

Brasil

No Brasil, o real foi favorecido pelo tom inicial mais contido de Trump sobre tarifas. O Ibovespa também reagiu bem ao maior apetite de risco global, subindo 4,9% no mês, enquanto a curva de juros fechou nos vértices mais curtos pós reunião do Copom.

Na primeira reunião sob a presidência de Gabriel Galípolo, o Copom elevou a Selic em 1 p.p., para 13,25%. E apesar do tom mais brando em seu comunicado pós-reunião, na ata do encontro o Comitê reforçou o balanço de riscos mais assimétrico, reconheceu o “esmorecimento no esforço de reformas estruturais e da disciplina fiscal”, e demonstrou preocupação com a desaceleração da atividade em virtude de um ambiente monetário mais restritivo. Diante desse cenário, as expectativas do mercado, refletidas na curva de juros DI, apontam para uma taxa terminal entre 15% e 16% em 2025.

No quadro político, o governo acumula perda de popularidade agravada pela inflação de alimentos e a crise reputacional gerada pela fake news da “taxação do PIX”. Com foco nas eleições de 2026, Lula e Haddad podem tentar evitar uma desaceleração da economia, reforçando a trajetória de baixo compromisso com a sustentabilidade fiscal do país.

Por fim, apesar de um mês melhor para o real, as expectativas para 2025 seguem sendo de um câmbio mais deteriorado em virtude do cenário de dólar forte esperado, em conjunto com as incertezas fiscais existentes. Outro fator que pode pressionar o real é o déficit em transações correntes, que atingiu US$ 55,9 bi em 2024, impactado pela deterioração no saldo de serviços (-US$ 49,7 bi), refletindo uma tendência estrutural impulsionada por alta demanda interna, digitalização e interconectividade global.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.