Relatório Macro Fevereiro 2025

Internacional

Em janeiro, as bolsas americanas fecharam positivas diante do retorno de Trump à Casa Branca, enquanto a ascensão da empresa chinesa de AI DeepSeek gerou dúvidas sobre a homogeneidade tecnológica das empresas americanas.

As primeiras semanas do novo governo de Trump foram marcadas pelo início das operações de deportação, pelo desmonte de políticas ambientais e por novas barreiras comerciais. Canadá e México foram os primeiros a enfrentar uma taxação de 25%, seguidos pela China, com uma alíquota de 10%, embora a implementação para os dois primeiros países tenha sido adiada até março de 2025. Já em fevereiro, o presidente ampliou as medidas protecionistas, impondo uma taxa de 25% sobre aço e alumínio, o que agora deve afetar as exportações brasileiras.

As medidas protecionistas anunciadas já começaram a desencadear retaliações de parceiros comerciais, e devem prejudicar o comércio internacional. A escalada protecionista americana ameaça cadeias produtivas integradas e pode desacelerar a economia mundial, agravando desafios para países exportadores e intensificando a volatilidade nos mercados.

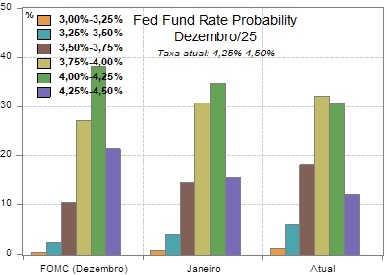

Paralelamente, o FOMC manteve os juros em 4,25%-4,50% em janeiro, destacando maior preocupação com a desinflação lenta do que com o mercado de trabalho. Jerome Powell, presidente do Fed, afirmou que a autoridade só incorporará os impactos das tarifas e políticas migratórias quando forem aprovadas, mas os anúncios já ampliam a incerteza, pressionando expectativas inflacionárias.

Na Europa, a economia cresceu 0,7% no 4T24. As atividades na Alemanha (-0,2%) e a França (-0,1%) recuaram, no entanto. Os países sofrem com desafios estruturais produtivos e uma crise política e fiscal, quadro que deve ser agravado por possível guerra comercial com os EUA. Alerta a essas questões, o BCE cortou juros para 2,75% em janeiro e deve seguir sem mudar o ritmo de ajustes, já que a inflação de serviços segue elevada. O euro, hoje valorizado, pode perder força com o diferencial de juros com os EUA.

Por fim, na China, o PIB cresceu 5,4% em 2024, superando a meta de 5,0%, impulsionado por estímulos e boom exportador no 2º semestre. Em 2025, a política fiscal será chave para sustentar a demanda doméstica e eventualmente impedir quedas bruscas de exportação diante de um ambiente internacional mais hostil.

Brasil

No Brasil, o real foi favorecido pelo tom inicial mais contido de Trump sobre tarifas. O Ibovespa também reagiu bem ao maior apetite de risco global, subindo 4,9% no mês, enquanto a curva de juros fechou nos vértices mais curtos pós reunião do Copom.

Na primeira reunião sob a presidência de Gabriel Galípolo, o Copom elevou a Selic em 1 p.p., para 13,25%. E apesar do tom mais brando em seu comunicado pós-reunião, na ata do encontro o Comitê reforçou o balanço de riscos mais assimétrico, reconheceu o “esmorecimento no esforço de reformas estruturais e da disciplina fiscal”, e demonstrou preocupação com a desaceleração da atividade em virtude de um ambiente monetário mais restritivo. Diante desse cenário, as expectativas do mercado, refletidas na curva de juros DI, apontam para uma taxa terminal entre 15% e 16% em 2025.

No quadro político, o governo acumula perda de popularidade agravada pela inflação de alimentos e a crise reputacional gerada pela fake news da “taxação do PIX”. Com foco nas eleições de 2026, Lula e Haddad podem tentar evitar uma desaceleração da economia, reforçando a trajetória de baixo compromisso com a sustentabilidade fiscal do país.

Por fim, apesar de um mês melhor para o real, as expectativas para 2025 seguem sendo de um câmbio mais deteriorado em virtude do cenário de dólar forte esperado, em conjunto com as incertezas fiscais existentes. Outro fator que pode pressionar o real é o déficit em transações correntes, que atingiu US$ 55,9 bi em 2024, impactado pela deterioração no saldo de serviços (-US$ 49,7 bi), refletindo uma tendência estrutural impulsionada por alta demanda interna, digitalização e interconectividade global.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.