Macro Report January 2022

Internacional

Os mercados de ações globais tiveram mais um mês positivo, fechando 2021 com altas expressivas, reflexo dos estímulos fiscais e monetários substanciosos e das baixas taxas de juros. Em 2022, porém, o crescimento deverá ser mais baixo e as taxas de desconto, mais elevadas, fatores que já têm impactado de forma especialmente negativa nas ações de tecnologia, mais sensíveis ao novo contexto macroeconômico.

O foco do mercado também continuou nos desdobramentos da variante Ômicron. Apesar da letalidade mais baixa e dos efeitos positivos da vacinação, as medidas defensivas tomadas ao redor do mundo para conter a forte onda de contágio devem ter reflexos negativos sobre a economia mundial.

Na China, os surtos da nova variante têm levado a severos lockdowns, com riscos à atividade – já impactada por políticas de crédito contracionistas, aperto regulatório, medidas antipoluição e condições financeiras mais restritivas como reflexo dos efeitos da Evergrande – e de prolongamento nos problemas nas cadeias de suprimento. Nesse contexto, o governo passou a focar na estabilização do crescimento, acelerando gastos fiscais e de infraestrutura, intervindo no câmbio para controlar a apreciação da moeda e implementando uma política monetária mais acomodatícia.

Nos EUA, tanto os choques de oferta quanto a demanda elevada resultante dos estímulos fiscais e a alta dos salários e dos preços de aluguéis seguem pressionando a inflação. Diante deste cenário e de uma economia mais forte, o Fed encurtou o prazo para o término das compras de ativos para março de 2022 e sinalizou três elevações da taxa dos Fed funds no ano. As Treasuries de 10 anos, contudo, se mantiveram estáveis com a expectativa de inflação futura controlada e de manutenção da taxa real neutra próxima de zero.

Na Europa, por fim, as novas medidas de restrição adotadas com a aceleração dos casos de Covid também deverão refletir negativamente na atividade. Os preços de energia seguem pressionados por problemas de abastecimento, estoques baixos e demanda mais forte, e a chegada do inverno, com maior procura por gás natural, deve intensificar os efeitos da crise sobre a inflação, a renda das famílias e as margens das empresas. O aumento do tom belicoso entre a Rússia e a OTAN sobre a crise ucraniana também merece atenção: a Rússia fornece mais de 40% do gás natural da Europa e uma diminuição do abastecimento como forma de retaliação pode ter impactos significativos na economia.

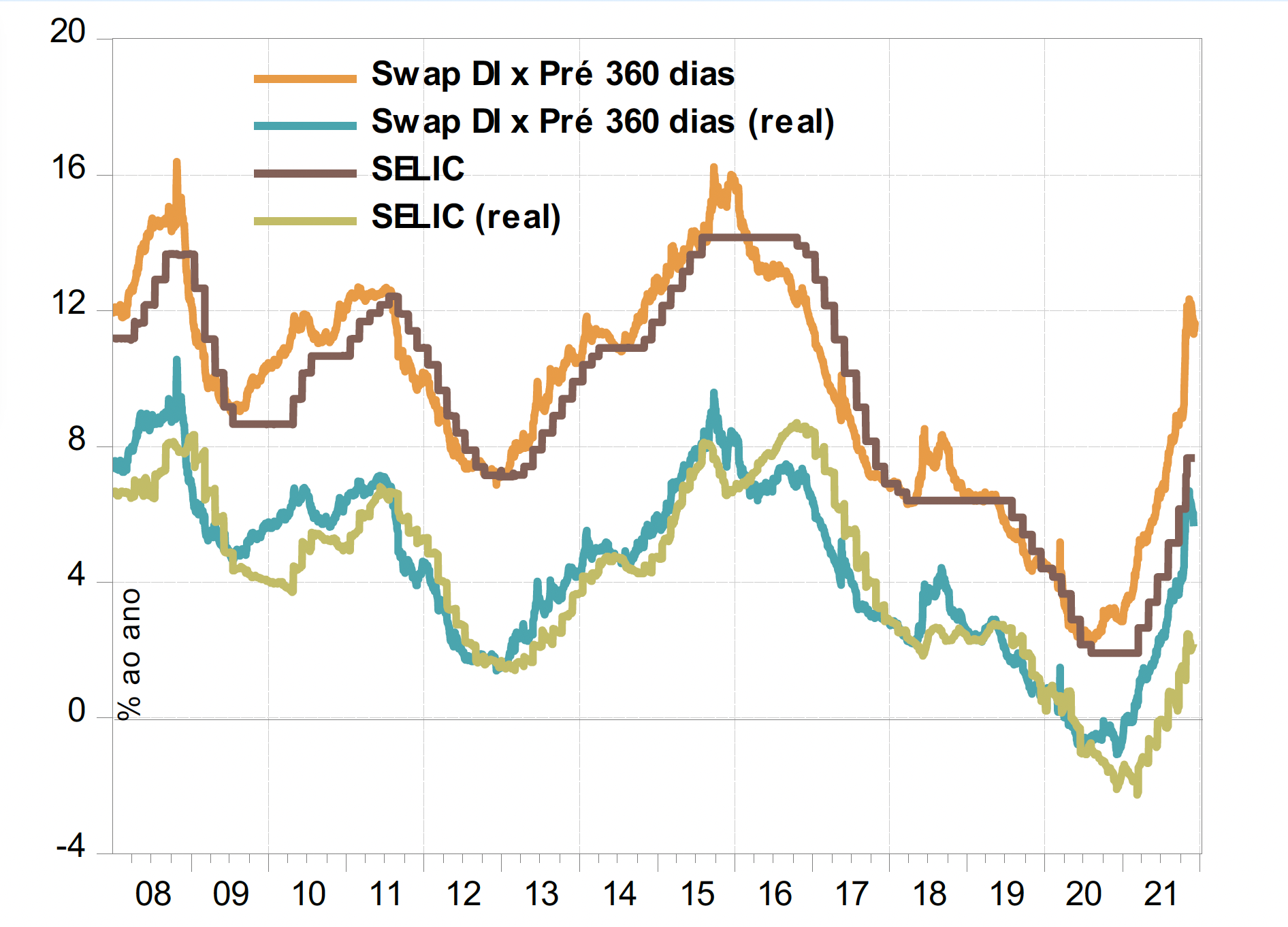

Brasil

A definição do quadro fiscal, ainda que momentânea, com a aprovação da PEC dos Precatórios e o pagamento do Auxílio Brasil já em dezembro, além da queda das taxas de juros locais mais longas, trouxeram alívio no mês e o Ibovespa subiu 2,9%, apesar do resultado negativo em 2021. Destaque para as entradas de capital estrangeiro: R$ 70,8 bilhões no ano, maior montante anual desde o início da série, em 2004.

A inflação segue disseminada e com forte aceleração do núcleo, apesar dos números inferiores às expectativas do IPCA de novembro. Destaque para o tom mais duro do Banco Central em relação não só à consolidação do processo de desinflação, mas também de ancoragem das expectativas em torno da meta, com sinalização da manutenção de uma política mais restritiva em 2022, com efeitos negativos sobre o crescimento.

Apesar da recuperação do setor de serviços, o PIB do terceiro trimestre teve pequena contração. A agricultura, apesar de seu peso pequeno, contribuiu negativamente para o resultado. O quadro da indústria, porém, é mais complicado: queda da produção bruta e de insumos da construção civil, setor importante na recuperação em 2020. A taxa de desemprego acompanhou a recuperação em “V” e quase retornou ao nível pré-pandemia, mas o movimento foi marcado pela maior proporção de trabalhadores informais e por conta própria, que têm renda menor. Com o PIB, na melhor das hipóteses, estagnado, o desemprego deverá permanecer alto, impedindo uma recuperação mais forte do consumo. O Auxílio Brasil pode ajudar, mas a taxa de transferência será bem menor do que a de 2020. Assim, a perspectiva para 2022 é de estagnáção ou mesmo de recessão.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.