Relatório Macro Janeiro 2022

Internacional

Os mercados de ações globais tiveram mais um mês positivo, fechando 2021 com altas expressivas, reflexo dos estímulos fiscais e monetários substanciosos e das baixas taxas de juros. Em 2022, porém, o crescimento deverá ser mais baixo e as taxas de desconto, mais elevadas, fatores que já têm impactado de forma especialmente negativa nas ações de tecnologia, mais sensíveis ao novo contexto macroeconômico.

O foco do mercado também continuou nos desdobramentos da variante Ômicron. Apesar da letalidade mais baixa e dos efeitos positivos da vacinação, as medidas defensivas tomadas ao redor do mundo para conter a forte onda de contágio devem ter reflexos negativos sobre a economia mundial.

Na China, os surtos da nova variante têm levado a severos lockdowns, com riscos à atividade – já impactada por políticas de crédito contracionistas, aperto regulatório, medidas antipoluição e condições financeiras mais restritivas como reflexo dos efeitos da Evergrande – e de prolongamento nos problemas nas cadeias de suprimento. Nesse contexto, o governo passou a focar na estabilização do crescimento, acelerando gastos fiscais e de infraestrutura, intervindo no câmbio para controlar a apreciação da moeda e implementando uma política monetária mais acomodatícia.

Nos EUA, tanto os choques de oferta quanto a demanda elevada resultante dos estímulos fiscais e a alta dos salários e dos preços de aluguéis seguem pressionando a inflação. Diante deste cenário e de uma economia mais forte, o Fed encurtou o prazo para o término das compras de ativos para março de 2022 e sinalizou três elevações da taxa dos Fed funds no ano. As Treasuries de 10 anos, contudo, se mantiveram estáveis com a expectativa de inflação futura controlada e de manutenção da taxa real neutra próxima de zero.

Na Europa, por fim, as novas medidas de restrição adotadas com a aceleração dos casos de Covid também deverão refletir negativamente na atividade. Os preços de energia seguem pressionados por problemas de abastecimento, estoques baixos e demanda mais forte, e a chegada do inverno, com maior procura por gás natural, deve intensificar os efeitos da crise sobre a inflação, a renda das famílias e as margens das empresas. O aumento do tom belicoso entre a Rússia e a OTAN sobre a crise ucraniana também merece atenção: a Rússia fornece mais de 40% do gás natural da Europa e uma diminuição do abastecimento como forma de retaliação pode ter impactos significativos na economia.

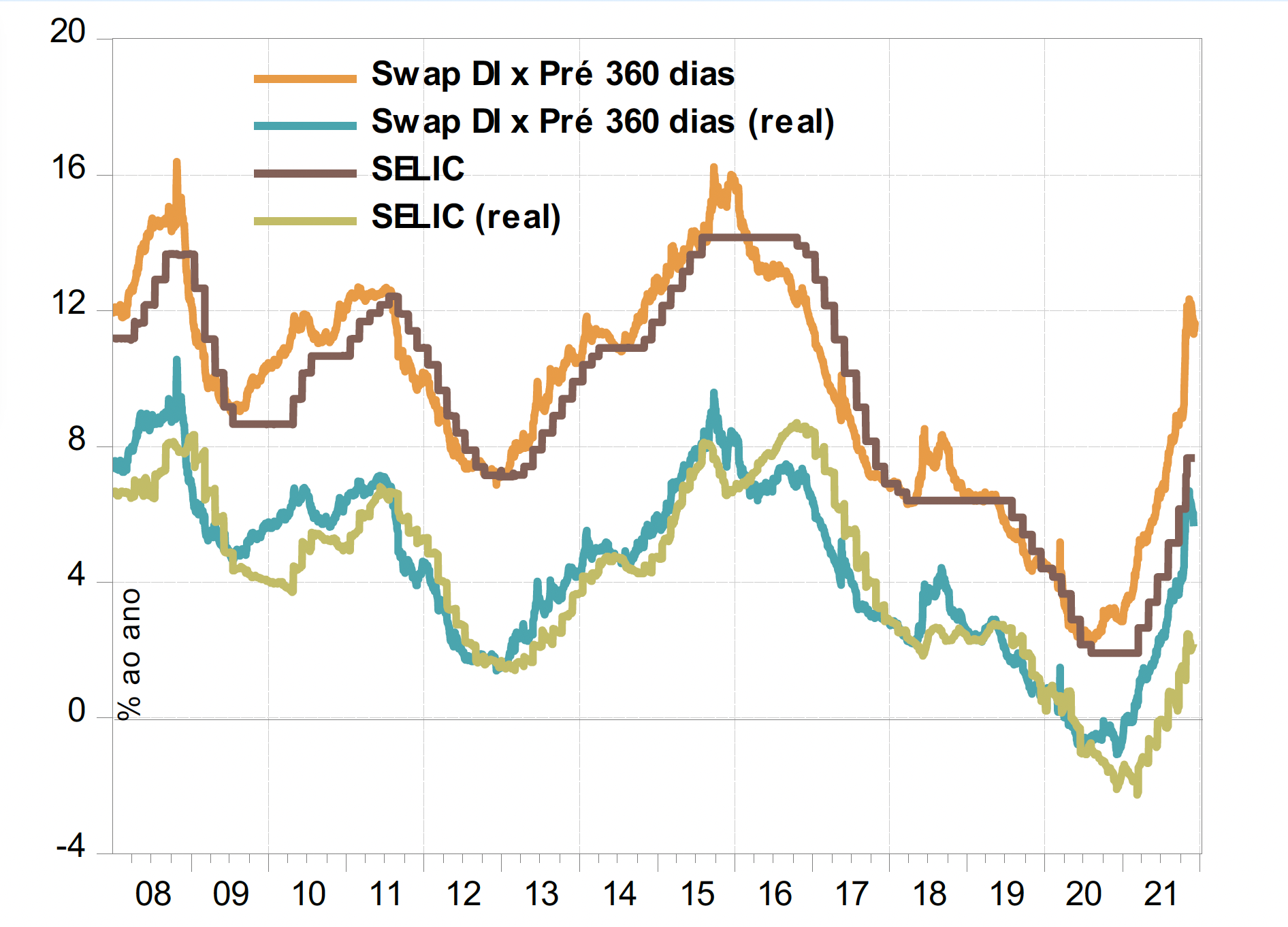

Brasil

A definição do quadro fiscal, ainda que momentânea, com a aprovação da PEC dos Precatórios e o pagamento do Auxílio Brasil já em dezembro, além da queda das taxas de juros locais mais longas, trouxeram alívio no mês e o Ibovespa subiu 2,9%, apesar do resultado negativo em 2021. Destaque para as entradas de capital estrangeiro: R$ 70,8 bilhões no ano, maior montante anual desde o início da série, em 2004.

A inflação segue disseminada e com forte aceleração do núcleo, apesar dos números inferiores às expectativas do IPCA de novembro. Destaque para o tom mais duro do Banco Central em relação não só à consolidação do processo de desinflação, mas também de ancoragem das expectativas em torno da meta, com sinalização da manutenção de uma política mais restritiva em 2022, com efeitos negativos sobre o crescimento.

Apesar da recuperação do setor de serviços, o PIB do terceiro trimestre teve pequena contração. A agricultura, apesar de seu peso pequeno, contribuiu negativamente para o resultado. O quadro da indústria, porém, é mais complicado: queda da produção bruta e de insumos da construção civil, setor importante na recuperação em 2020. A taxa de desemprego acompanhou a recuperação em “V” e quase retornou ao nível pré-pandemia, mas o movimento foi marcado pela maior proporção de trabalhadores informais e por conta própria, que têm renda menor. Com o PIB, na melhor das hipóteses, estagnado, o desemprego deverá permanecer alto, impedindo uma recuperação mais forte do consumo. O Auxílio Brasil pode ajudar, mas a taxa de transferência será bem menor do que a de 2020. Assim, a perspectiva para 2022 é de estagnáção ou mesmo de recessão.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.