Macro Report January 2023

Internacional

Com inflação nos EUA abaixo do esperado, flexibilização da política de Covid Zero na China e sinalização de redução do ritmo de alta de juros pelo FED, a volatilidade do mercado de ações chegou a cair no início do mês. As Treasuries de 10 anos voltaram a subir e o dólar seguiu se acomodando. Contudo, a subida dos juros pelo Banco Central Europeu e o tom mais duro da autoridade monetária em relação às elevações futuras na Zona do Euro, somados à decisão do Banco Central Japonês de aumentar a banda de oscilação das taxas de juros de 10 anos, levando à valorização do iene frente ao dólar, contribuíram para novo aumento das preocupações dos investidores, reforçadas pela piora das perspectivas de crescimento global e pelos efeitos colaterais da reabertura econômica na China.

Nos EUA, os dados de inflação de novembro foram mais fracos que o esperado, assim como os de housing. Porém, embora o CPI cheio já mostre uma reversão, os núcleos continuam elevados, e as taxas de serviços (que dependem do mercado de trabalho, ainda aquecido) continuam muito acima da meta. Na última reunião do ano, o FED confirmou a sinalização de que a alta dos Fed funds ocorreria a um ritmo mais lento e elevou a taxa em 0,50%. O presidente da autoridade monetária indicou ainda que uma nova redução de passo seria possível, mas as projeções de inflação do Banco Central foram elevadas, assim como as da taxa básica de juros. Neste contexto, parece claro que a conduta do FED depende da inflação, e não do crescimento.

Na Europa, os índices de preços também desaceleraram, com grande contribuição da energia. Já o núcleo, que exclui alimentos e energia, ficou estável, e os alimentos avançaram, indicando que as pressões inflacionárias no bloco continuam fortes. Diante desse cenário, o Banco Central Europeu elevou a taxa de juros em 0,50% e sinalizou aumentos de mesma magnitude à frente, superiores ao precificado pelo mercado, o que levou ao aumento das taxas futuras de juros e dos spreads em relação aos títulos alemães. A curto prazo, a desaceleração do crescimento e o inverno mais quente ajudam a reduzir a pressão sobre o gás. Mas, para diminuir a dependência da Rússia, as economias do bloco têm que mobilizar fontes alternativas a longo prazo. Sem perspectivas de fim da guerra na Ucrânia, retrocessos como o uso do carvão são inevitáveis.

Por fim, na China, o processo de reabertura econômica seguiu acelerado, a despeito do aumento expressivo do número de casos de Covid e da pressão sobre o sistema de saúde, com efeitos negativos sobre a mobilidade – e, consequentemente, sobre a atividade - dada a reação voluntária das pessoas. Os indicadores de crescimento seguem fracos, apesar dos estímulos das autoridades, com reflexos nos preços de commodities, em queda, com destaque para o petróleo. O preço do barril caiu e deve continuar caindo devido à desaceleração da economia mundial, mas, em dezembro, a instituição do preço-teto ao petróleo russo por União Europeia, G7 e Austrália, sob a justificativa de ampliação das sanções à Rússia e estabilização dos preços globais de energia, reforçou o movimento. Os preços futuros indicam maiores quedas, previsão que já leva em conta a reabertura da economia da China.

Brasil

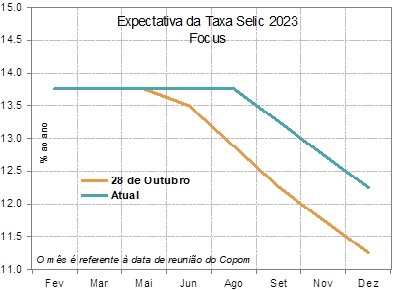

O Brasil chegou ao pico (recente) de juros e a um processo de desaceleração da inflação antes das principais economias globais. Atraiu recursos particularmente na primeira metade do ano em meio ao acirramento das preocupações com a inflação e a política monetária restritiva nos desenvolvidos e à eclosão da guerra na Ucrânia, o que contribuiu para performance positiva do Ibovespa em 2022. Porém, as elevadas incertezas com o novo governo e suas implicações sobre a política fiscal nos próximos anos, reforçadas pela aprovação da PEC de transição e o abandono formal do arcabouço fiscal vigente, sem indicação de controle de gastos, reforçaram o tom negativo no mercado, pressionando a Bolsa, o real e os juros futuros.

Os efeitos sobre a inflação futura e as perspectivas de condução da política monetária também vêm sendo sentidos.

As expectativas para os índices de preços para 2024 seguem acima da meta e a maioria das projeções de mercado para a SELIC sinaliza taxa constante em 13,75% pelo menos até o último trimestre de 2023.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.