Relatório Macro Janeiro 2023

Internacional

Com inflação nos EUA abaixo do esperado, flexibilização da política de Covid Zero na China e sinalização de redução do ritmo de alta de juros pelo FED, a volatilidade do mercado de ações chegou a cair no início do mês. As Treasuries de 10 anos voltaram a subir e o dólar seguiu se acomodando. Contudo, a subida dos juros pelo Banco Central Europeu e o tom mais duro da autoridade monetária em relação às elevações futuras na Zona do Euro, somados à decisão do Banco Central Japonês de aumentar a banda de oscilação das taxas de juros de 10 anos, levando à valorização do iene frente ao dólar, contribuíram para novo aumento das preocupações dos investidores, reforçadas pela piora das perspectivas de crescimento global e pelos efeitos colaterais da reabertura econômica na China.

Nos EUA, os dados de inflação de novembro foram mais fracos que o esperado, assim como os de housing. Porém, embora o CPI cheio já mostre uma reversão, os núcleos continuam elevados, e as taxas de serviços (que dependem do mercado de trabalho, ainda aquecido) continuam muito acima da meta. Na última reunião do ano, o FED confirmou a sinalização de que a alta dos Fed funds ocorreria a um ritmo mais lento e elevou a taxa em 0,50%. O presidente da autoridade monetária indicou ainda que uma nova redução de passo seria possível, mas as projeções de inflação do Banco Central foram elevadas, assim como as da taxa básica de juros. Neste contexto, parece claro que a conduta do FED depende da inflação, e não do crescimento.

Na Europa, os índices de preços também desaceleraram, com grande contribuição da energia. Já o núcleo, que exclui alimentos e energia, ficou estável, e os alimentos avançaram, indicando que as pressões inflacionárias no bloco continuam fortes. Diante desse cenário, o Banco Central Europeu elevou a taxa de juros em 0,50% e sinalizou aumentos de mesma magnitude à frente, superiores ao precificado pelo mercado, o que levou ao aumento das taxas futuras de juros e dos spreads em relação aos títulos alemães. A curto prazo, a desaceleração do crescimento e o inverno mais quente ajudam a reduzir a pressão sobre o gás. Mas, para diminuir a dependência da Rússia, as economias do bloco têm que mobilizar fontes alternativas a longo prazo. Sem perspectivas de fim da guerra na Ucrânia, retrocessos como o uso do carvão são inevitáveis.

Por fim, na China, o processo de reabertura econômica seguiu acelerado, a despeito do aumento expressivo do número de casos de Covid e da pressão sobre o sistema de saúde, com efeitos negativos sobre a mobilidade – e, consequentemente, sobre a atividade - dada a reação voluntária das pessoas. Os indicadores de crescimento seguem fracos, apesar dos estímulos das autoridades, com reflexos nos preços de commodities, em queda, com destaque para o petróleo. O preço do barril caiu e deve continuar caindo devido à desaceleração da economia mundial, mas, em dezembro, a instituição do preço-teto ao petróleo russo por União Europeia, G7 e Austrália, sob a justificativa de ampliação das sanções à Rússia e estabilização dos preços globais de energia, reforçou o movimento. Os preços futuros indicam maiores quedas, previsão que já leva em conta a reabertura da economia da China.

Brasil

O Brasil chegou ao pico (recente) de juros e a um processo de desaceleração da inflação antes das principais economias globais. Atraiu recursos particularmente na primeira metade do ano em meio ao acirramento das preocupações com a inflação e a política monetária restritiva nos desenvolvidos e à eclosão da guerra na Ucrânia, o que contribuiu para performance positiva do Ibovespa em 2022. Porém, as elevadas incertezas com o novo governo e suas implicações sobre a política fiscal nos próximos anos, reforçadas pela aprovação da PEC de transição e o abandono formal do arcabouço fiscal vigente, sem indicação de controle de gastos, reforçaram o tom negativo no mercado, pressionando a Bolsa, o real e os juros futuros.

Os efeitos sobre a inflação futura e as perspectivas de condução da política monetária também vêm sendo sentidos.

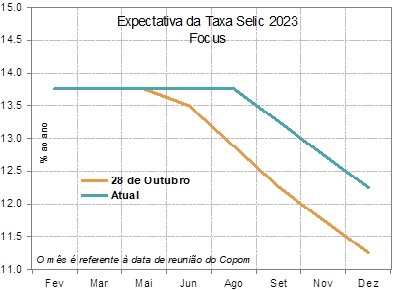

As expectativas para os índices de preços para 2024 seguem acima da meta e a maioria das projeções de mercado para a SELIC sinaliza taxa constante em 13,75% pelo menos até o último trimestre de 2023.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.