Macro Report January 2025

Internacional

Em dezembro, o S&P e a NASDAQ caíram com a revisão de corte de juros e o tom mais hawkish do Fed. Ainda assim, o ano foi positivo para a bolsa americana, que foi puxada pelas empresas de tecnologia em um contexto de dólar e atividade fortes.

Nos Estados Unidos, o FOMC reduziu a taxa de juros para 4,25%-4,50%, revisando para cima as projeções de inflação e PIB. Esse conservadorismo reflete a incerteza sobre as políticas tarifárias do governo Trump e a desaceleração da desinflação. As minutas também destacaram o aumento da inadimplência em cartões de crédito, que atingiu 3,2%, o maior nível desde 2010. Apesar disso, a inadimplência total permanece estável em 1,4%, pintando um quadro saudável em um contexto de juros elevados.

Na Zona do Euro, o ECB cortou os juros em 0,25%, com base na confiança no processo de desinflação, levando a taxa a 3,0%. Projeções apontam crescimento econômico frágil e inflação mais baixa para o bloco. A Zona do Euro enfrenta desafios estruturais, como falta de competitividade e integração financeira, o que afeta as expectativas de crescimento para a região. Problemas políticos na França e na Alemanha também contribuem para agravar a insegurança de investidores.

Na China, a economia luta para sustentar o crescimento de 5%. O consumo doméstico está fraco, com vendas no varejo abaixo de 4%, enquanto a produção industrial avança entre 5% e 6%. A inflação próxima de zero e os juros baixos também refletem uma demanda interna debilitada. A Conferência Central de Trabalho Econômico prometeu estímulos via políticas fiscais e monetárias para 2025, mas os impactos no consumo ainda são imprevisíveis.

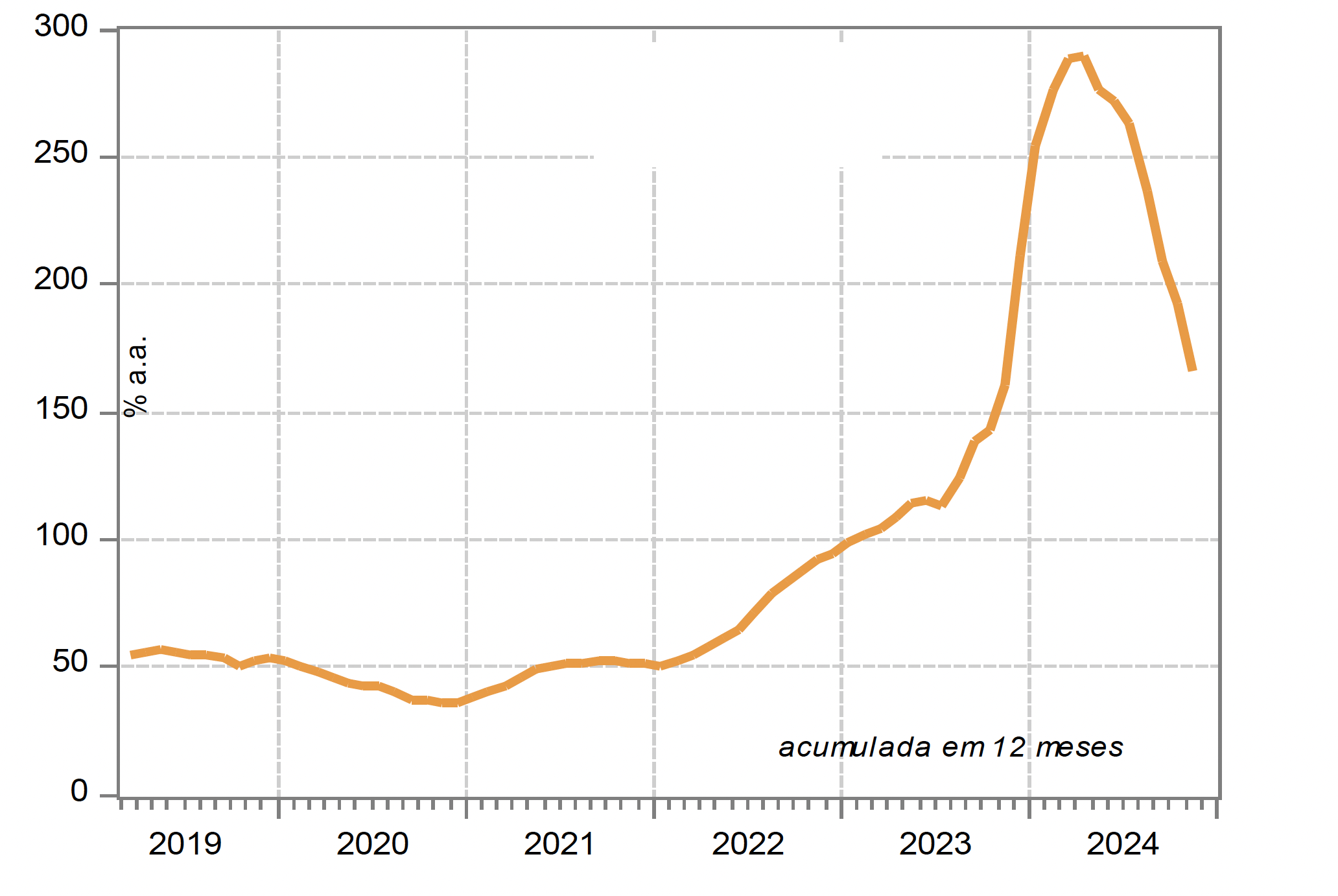

Por fim, na Argentina, Javier Milei tem sido saudado por adotar uma série de políticas ortodoxas para estabilizar a economia local. O ajuste fiscal de Milei tem desinchado a máquina pública, levando os gastos do governo de 44% do PIB para 32% (segundo o Financial Times). A inflação também vem cedendo, chegando a 2,4% na leitura de novembro, o menor número desde 2017 para o mesmo mês.

Os desafios de Milei, no entanto, continuam grandes. Apesar de ter quase 50% de aprovação da população, o choque de suas medidas tem levado ao aumento da pobreza e do desemprego. O país também precisa refinanciar e rolar suas dívidas, enquanto busca negociar com o FMI e atrair capital estrangeiro para estimular a economia e aumentar as reservas.

Brasil

O pacote fiscal aprovado pelo Congresso em dezembro ficou abaixo das expectativas do mercado, e a promessa de isenção de IR para rendas de até R$ 5 mil gerou incerteza sobre as contrapartidas. Além disso, alterações na proposta original reduziram a economia esperada em R$ 20 bilhões.

Com esse sintoma de descredibilidade fiscal, o real se descolou de outras moedas emergentes, e o CDS de 10 anos subiu de 270 para 300 bps.

Para o Copom, o cenário se torna ainda mais desafiador. Em dezembro, o comitê elevou a Selic para 12,25%, sinalizando mais aumentos de 1% até atingir 14,25% em março de 2025. O balanço de riscos do Banco Central inclui inflação fora da meta (4,8% na leitura de dezembro), expectativas desancoradas, depreciação cambial e um hiato do produto positivo.

Para 2025, o cenário doméstico é desafiador. O mercado espera uma desaceleração econômica devido à política monetária restritiva e ao menor impulso fiscal após o esgotamento do efeito dos precatórios liberados em 2024. A taxa de juros terminal pode atingir 15%, e a inflação deve permanecer em torno de 5%, refletindo o hiato positivo, o câmbio desvalorizado e a inércia inflacionária.

No campo político, conflitos entre os poderes, como a suspensão de emendas pelo STF e potenciais retaliações do Congresso, podem dificultar reformas importantes e impactar a governabilidade, enquanto eleições no Legislativo não devem alterar significativamente a dinâmica com o governo.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.