Relatório Macro Janeiro 2025

Internacional

Em dezembro, o S&P e a NASDAQ caíram com a revisão de corte de juros e o tom mais hawkish do Fed. Ainda assim, o ano foi positivo para a bolsa americana, que foi puxada pelas empresas de tecnologia em um contexto de dólar e atividade fortes.

Nos Estados Unidos, o FOMC reduziu a taxa de juros para 4,25%-4,50%, revisando para cima as projeções de inflação e PIB. Esse conservadorismo reflete a incerteza sobre as políticas tarifárias do governo Trump e a desaceleração da desinflação. As minutas também destacaram o aumento da inadimplência em cartões de crédito, que atingiu 3,2%, o maior nível desde 2010. Apesar disso, a inadimplência total permanece estável em 1,4%, pintando um quadro saudável em um contexto de juros elevados.

Na Zona do Euro, o ECB cortou os juros em 0,25%, com base na confiança no processo de desinflação, levando a taxa a 3,0%. Projeções apontam crescimento econômico frágil e inflação mais baixa para o bloco. A Zona do Euro enfrenta desafios estruturais, como falta de competitividade e integração financeira, o que afeta as expectativas de crescimento para a região. Problemas políticos na França e na Alemanha também contribuem para agravar a insegurança de investidores.

Na China, a economia luta para sustentar o crescimento de 5%. O consumo doméstico está fraco, com vendas no varejo abaixo de 4%, enquanto a produção industrial avança entre 5% e 6%. A inflação próxima de zero e os juros baixos também refletem uma demanda interna debilitada. A Conferência Central de Trabalho Econômico prometeu estímulos via políticas fiscais e monetárias para 2025, mas os impactos no consumo ainda são imprevisíveis.

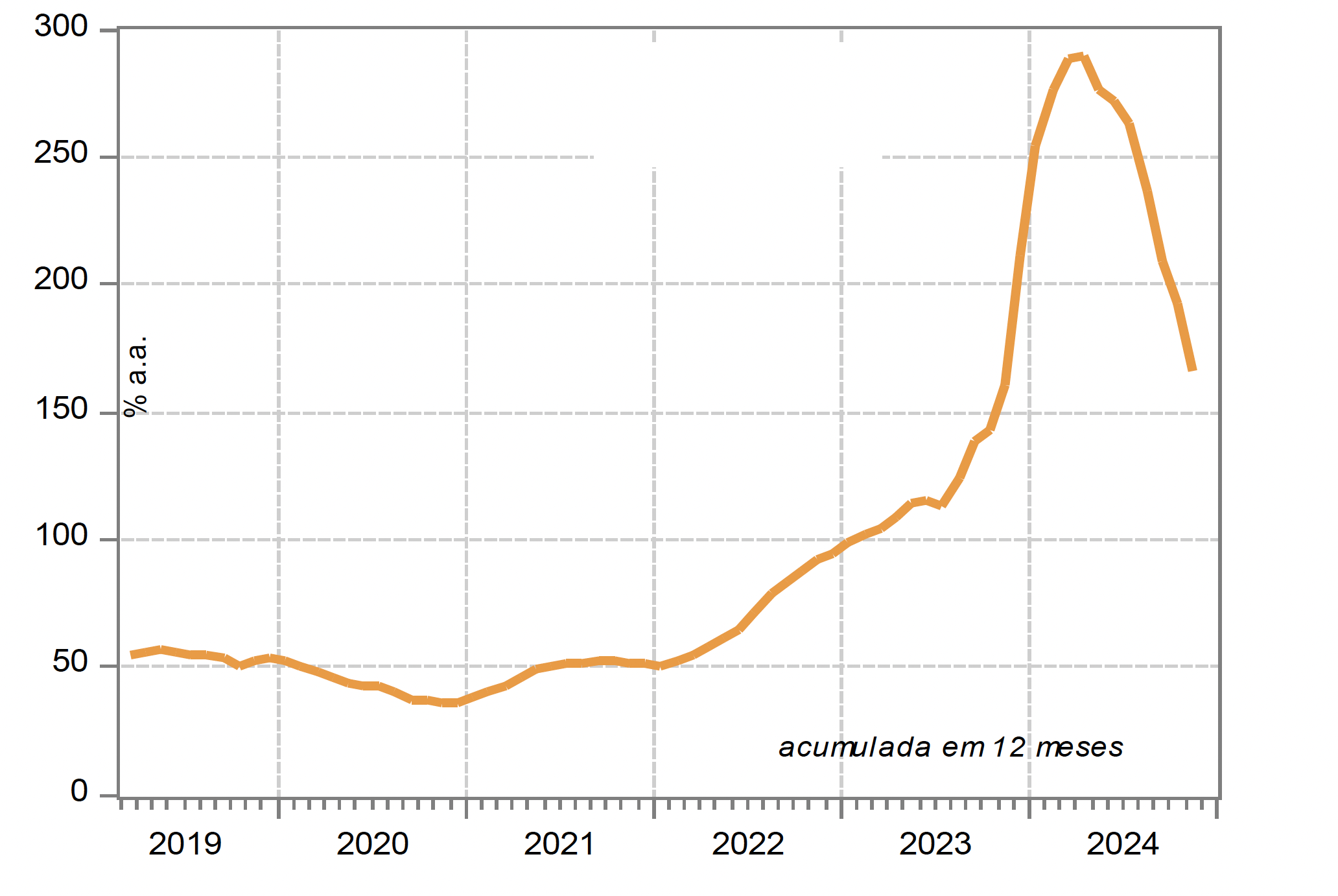

Por fim, na Argentina, Javier Milei tem sido saudado por adotar uma série de políticas ortodoxas para estabilizar a economia local. O ajuste fiscal de Milei tem desinchado a máquina pública, levando os gastos do governo de 44% do PIB para 32% (segundo o Financial Times). A inflação também vem cedendo, chegando a 2,4% na leitura de novembro, o menor número desde 2017 para o mesmo mês.

Os desafios de Milei, no entanto, continuam grandes. Apesar de ter quase 50% de aprovação da população, o choque de suas medidas tem levado ao aumento da pobreza e do desemprego. O país também precisa refinanciar e rolar suas dívidas, enquanto busca negociar com o FMI e atrair capital estrangeiro para estimular a economia e aumentar as reservas.

Brasil

O pacote fiscal aprovado pelo Congresso em dezembro ficou abaixo das expectativas do mercado, e a promessa de isenção de IR para rendas de até R$ 5 mil gerou incerteza sobre as contrapartidas. Além disso, alterações na proposta original reduziram a economia esperada em R$ 20 bilhões.

Com esse sintoma de descredibilidade fiscal, o real se descolou de outras moedas emergentes, e o CDS de 10 anos subiu de 270 para 300 bps.

Para o Copom, o cenário se torna ainda mais desafiador. Em dezembro, o comitê elevou a Selic para 12,25%, sinalizando mais aumentos de 1% até atingir 14,25% em março de 2025. O balanço de riscos do Banco Central inclui inflação fora da meta (4,8% na leitura de dezembro), expectativas desancoradas, depreciação cambial e um hiato do produto positivo.

Para 2025, o cenário doméstico é desafiador. O mercado espera uma desaceleração econômica devido à política monetária restritiva e ao menor impulso fiscal após o esgotamento do efeito dos precatórios liberados em 2024. A taxa de juros terminal pode atingir 15%, e a inflação deve permanecer em torno de 5%, refletindo o hiato positivo, o câmbio desvalorizado e a inércia inflacionária.

No campo político, conflitos entre os poderes, como a suspensão de emendas pelo STF e potenciais retaliações do Congresso, podem dificultar reformas importantes e impactar a governabilidade, enquanto eleições no Legislativo não devem alterar significativamente a dinâmica com o governo.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.