Macro Report January 2026

Internacional

Em 2025, o setor de tecnologia liderou os ganhos da bolsa americana e, apesar da volatilidade decorrente do anúncio de tarifas comerciais, os principais índices encerraram o ano com ganhos expressivos. Esse desempenho é resultante da flexibilização monetária do FED, de resultados corporativos resilientes e da boa performance da economia americana.

Nos EUA, o consumo doméstico permaneceu robusto, amparado pelo aumento da riqueza das famílias e pela continuidade do ciclo de investimentos - especialmente em tecnologia e infraestrutura associadas à IA. Nesse contexto, o PIB do 3º trimestre surpreendeu positivamente e os earnings em equities continuam resilientes. Por outro lado, o mercado de trabalho passou a sinalizar menor dinamismo, com indícios de estabilização na criação de vagas e um leve aumento na taxa de desemprego.

A inflação mostrou comportamento benigno, abaixo das projeções feitas no auge das preocupações com as tarifas comerciais. Para 2026, o FOMC deve efetuar cerca de mais dois cortes de juros, dependente da confirmação da convergência inflacionária. Adicionalmente, o mandato do presidente do FED, Jerome Powell, encerra-se em maio, o que abre espaço para a consideração de novos candidatos indicados pelo presidente Donald Trump.

No campo fiscal, o “One Big Beautiful Bill Act” amplia o déficit público, mas conta com a mitigação via arrecadação tarifária. Em linhas gerais, segue com um caráter expansionista, com estímulos fiscais relevantes.

Do outro lado do Atlântico, o Banco Central Europeu manteve juros estáveis e revisou projeções de crescimento marginalmente para cima, com inflação convergindo para a meta no médio prazo. O avanço da atividade na região foi impulsionado pelo aumento dos gastos públicos em infraestrutura e defesa - com destaque para a Alemanha - e essa dinâmica tende a se manter ao longo de 2026.

Na China, a política fiscal manteve estímulos em meio à perda de dinamismo interno, enquanto os dados de atividade no fim do ano vieram abaixo do esperado. O investimento seguiu contido pelo ajuste prolongado do setor imobiliário e a crise imobiliária permanece ativa, mas com impacto menor sobre o produto. O país segue com uma balança comercial superavitária, amparada pelo crescimento da produção industrial.

Brasil

No cenário doméstico, o mercado de dívida foi beneficiado pela entrada de recursos estrangeiros – atraídos pelos juros altos -, enquanto a bolsa brasileira foi impactada positivamente pelo aumento do apetite de risco global, com o Ibovespa registrando uma alta de 33,9%. Neste cenário positivo, também houve uma valorização do real de 11% a.a., apesar do fluxo cambial negativo de final de ano.

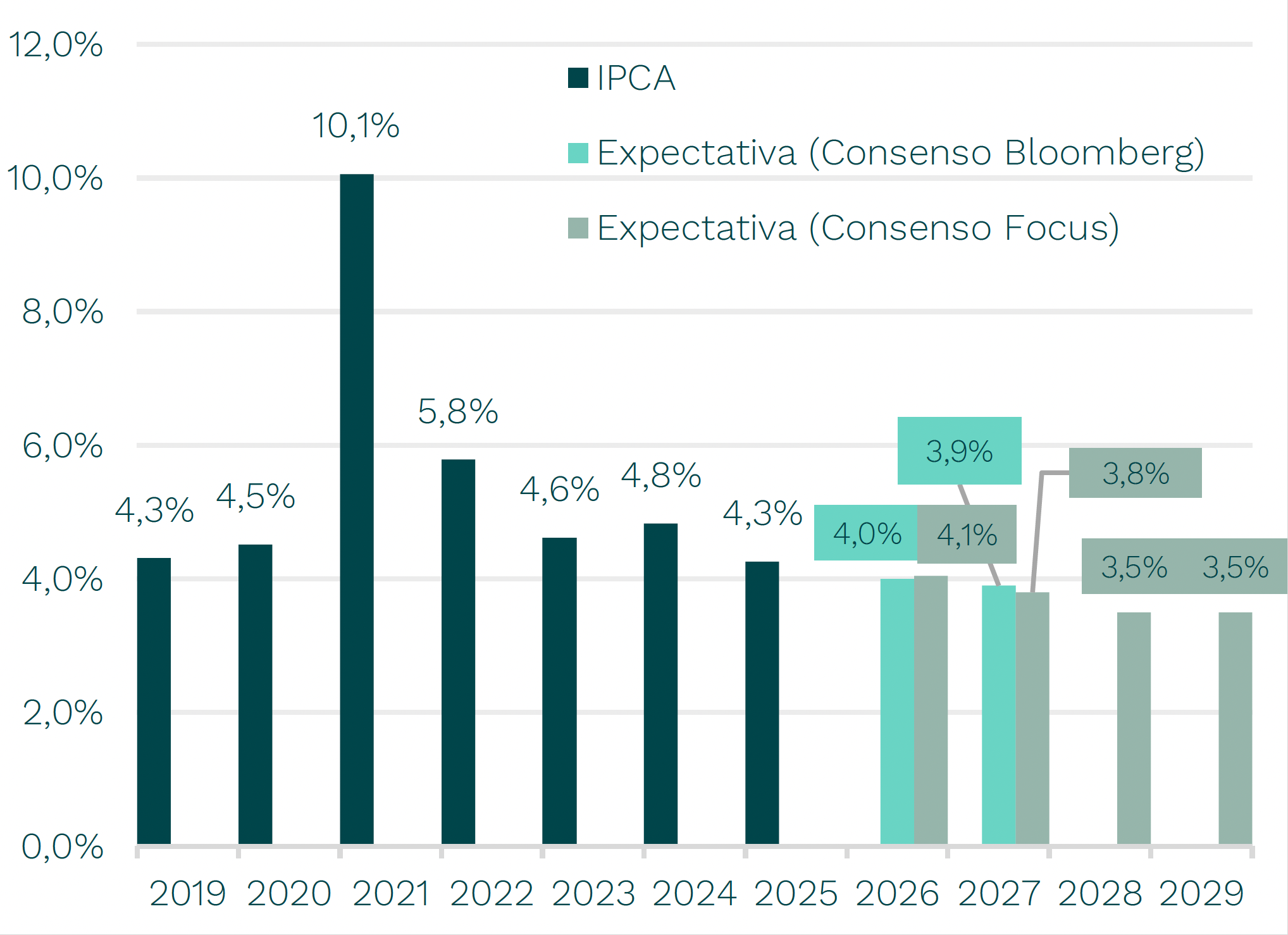

Sob a ótica da política monetária, a postura consistentemente hawkish adotada pelo Banco Central ao longo do ano contribuiu para a desaceleração da atividade econômica, ao mesmo tempo em que favoreceu a melhora do quadro inflacionário — com o IPCA situando-se em torno de 4,3%. Ainda assim, as expectativas de inflação de longo prazo permanecem desancoradas. No mercado de trabalho, observa-se uma redução da taxa de desemprego acompanhada da expansão da população ocupada.

Para 2026, o mercado projeta cortes pontuais de cerca de 2,5%.

No campo fiscal, as despesas obrigatórias devem seguir como a principal preocupação para 2026. Além disso, a desaceleração econômica esperada pode impactar a arrecadação, contribuindo para um déficit fiscal ainda maior. Diante desse cenário, o país se distância cada vez mais de cumprir a meta fiscal no ano que começa.

Por fim, no que tange o cenário político, 2025 foi um ano de altos e baixos para a popularidade do presidente Lula devido à uma série de eventos negativos – como a rejeição da MP 1.303 e as fraudes no INSS. Diante da disputa eleitoral, a direita brasileira começa 2026 sem consolidar um nome competitivo – incerteza que deve impactar a performance dos ativos domésticos ao longo de 2026.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.