Relatório Macro Janeiro 2026

Internacional

Em 2025, o setor de tecnologia liderou os ganhos da bolsa americana e, apesar da volatilidade decorrente do anúncio de tarifas comerciais, os principais índices encerraram o ano com ganhos expressivos. Esse desempenho é resultante da flexibilização monetária do FED, de resultados corporativos resilientes e da boa performance da economia americana.

Nos EUA, o consumo doméstico permaneceu robusto, amparado pelo aumento da riqueza das famílias e pela continuidade do ciclo de investimentos - especialmente em tecnologia e infraestrutura associadas à IA. Nesse contexto, o PIB do 3º trimestre surpreendeu positivamente e os earnings em equities continuam resilientes. Por outro lado, o mercado de trabalho passou a sinalizar menor dinamismo, com indícios de estabilização na criação de vagas e um leve aumento na taxa de desemprego.

A inflação mostrou comportamento benigno, abaixo das projeções feitas no auge das preocupações com as tarifas comerciais. Para 2026, o FOMC deve efetuar cerca de mais dois cortes de juros, dependente da confirmação da convergência inflacionária. Adicionalmente, o mandato do presidente do FED, Jerome Powell, encerra-se em maio, o que abre espaço para a consideração de novos candidatos indicados pelo presidente Donald Trump.

No campo fiscal, o “One Big Beautiful Bill Act” amplia o déficit público, mas conta com a mitigação via arrecadação tarifária. Em linhas gerais, segue com um caráter expansionista, com estímulos fiscais relevantes.

Do outro lado do Atlântico, o Banco Central Europeu manteve juros estáveis e revisou projeções de crescimento marginalmente para cima, com inflação convergindo para a meta no médio prazo. O avanço da atividade na região foi impulsionado pelo aumento dos gastos públicos em infraestrutura e defesa - com destaque para a Alemanha - e essa dinâmica tende a se manter ao longo de 2026.

Na China, a política fiscal manteve estímulos em meio à perda de dinamismo interno, enquanto os dados de atividade no fim do ano vieram abaixo do esperado. O investimento seguiu contido pelo ajuste prolongado do setor imobiliário e a crise imobiliária permanece ativa, mas com impacto menor sobre o produto. O país segue com uma balança comercial superavitária, amparada pelo crescimento da produção industrial.

Brasil

No cenário doméstico, o mercado de dívida foi beneficiado pela entrada de recursos estrangeiros – atraídos pelos juros altos -, enquanto a bolsa brasileira foi impactada positivamente pelo aumento do apetite de risco global, com o Ibovespa registrando uma alta de 33,9%. Neste cenário positivo, também houve uma valorização do real de 11% a.a., apesar do fluxo cambial negativo de final de ano.

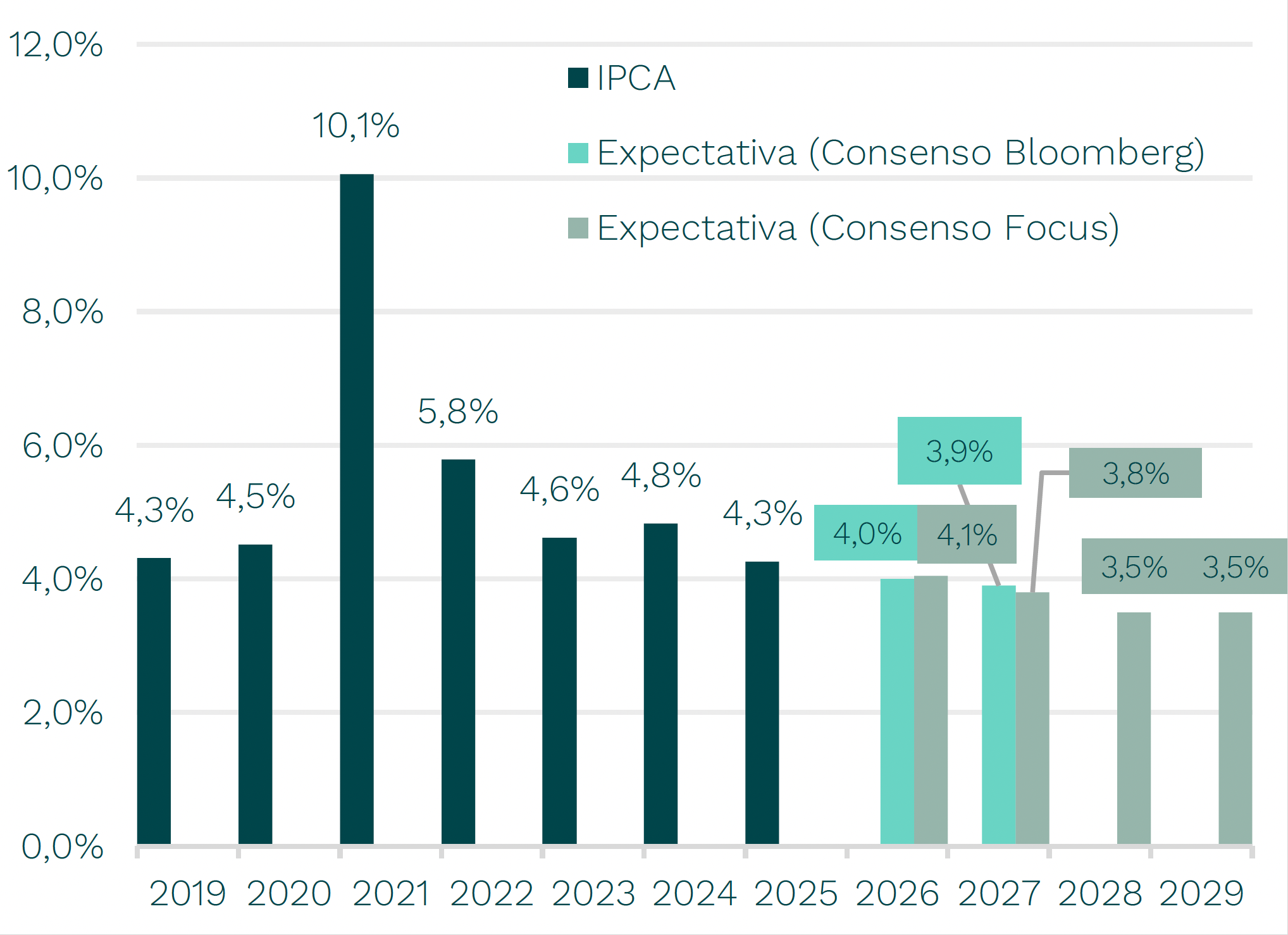

Sob a ótica da política monetária, a postura consistentemente hawkish adotada pelo Banco Central ao longo do ano contribuiu para a desaceleração da atividade econômica, ao mesmo tempo em que favoreceu a melhora do quadro inflacionário — com o IPCA situando-se em torno de 4,3%. Ainda assim, as expectativas de inflação de longo prazo permanecem desancoradas. No mercado de trabalho, observa-se uma redução da taxa de desemprego acompanhada da expansão da população ocupada.

Para 2026, o mercado projeta cortes pontuais de cerca de 2,5%.

No campo fiscal, as despesas obrigatórias devem seguir como a principal preocupação para 2026. Além disso, a desaceleração econômica esperada pode impactar a arrecadação, contribuindo para um déficit fiscal ainda maior. Diante desse cenário, o país se distância cada vez mais de cumprir a meta fiscal no ano que começa.

Por fim, no que tange o cenário político, 2025 foi um ano de altos e baixos para a popularidade do presidente Lula devido à uma série de eventos negativos – como a rejeição da MP 1.303 e as fraudes no INSS. Diante da disputa eleitoral, a direita brasileira começa 2026 sem consolidar um nome competitivo – incerteza que deve impactar a performance dos ativos domésticos ao longo de 2026.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.