Macro Report July 2022

Internacional

O mês de junho encerrou um semestre marcado por grande volatilidade nos mercados. O movimento responde à expectativa de desaceleração do crescimento global, particularmente dos EUA, diante da alta necessária dos juros para reduzir as pressões de preços no país e no mundo e do consequente aperto nas condições financeiras. Em menor escala, seguiram contribuindo para esse comportamento os riscos vindos da guerra na Ucrânia e da desaceleração da China, quer devido à mudança do modelo crescimento, quer devido aos efeitos dos sucessivos lockdowns necessários para controlar a disseminação da Covid-19.

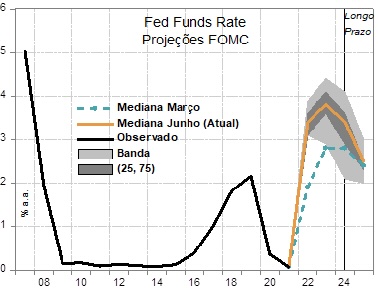

Nos EUA, a percepção de que a inflação era predominantemente devida aos choques de oferta provocados pelo rompimento de cadeias de suprimento durou o tempo necessário para desviar a atenção de um dos principais vetores das pressões de preços atual: o superaquecimento da economia, evidenciado pelos números do mercado de trabalho, em que a quantidade de vagas abertas supera em muito a de indivíduos procurando emprego, provocando um forte crescimento dos salários nominais. Nesse ínterim, os índices de preços continuaram surpreendendo para cima, surpresas responsáveis pelo forte ajuste nas expectativas de aperto monetário no mês de junho.

Com efeito, o Fed, que ainda projetava taxas de juros chegando a cerca de 2,8% ao ano, reconheceu, em sua última reunião, que a elevação terá que ser muito maior, com consequências no dólar, nas condições financeiras e nas perspectivas para a atividade econômica. Embora parte do mercado ainda considere provável uma desaceleração suave da economia, este cenário tem se mostrado cada vez mais desafiador, com reflexos nas projeções de aumento da probabilidade de recessão pelos agentes de mercado, problema também enfrentado por outras importantes economias globais.

Na Europa, a economia não está superaquecida e os índices de preços excluindo alimentos e energia está um pouco acima de 3,5%. Ainda assim, o Banco Central Europeu terá que elevar a taxa de juros, atualmente negativa, e, a exemplo do Fed, realizar uma redução de seu balanço. A autoridade monetária, porém, enfrenta o aumento dos spreads dos títulos soberanos de países com dívidas públicas elevadas, como a Itália, e, como em 2011, terá que sustentar tais preços, o que reduz seus graus de liberdade na execução da política monetária.

Na China, a média móvel de novos casos de Covid caiu significativamente, o que amainou a necessidade dos lockdowns e refletiu em melhora dos números de indicadores de atividade, que já incorporam também as medidas de apoio do governo local à retomada econômica da região. A desaceleração do país ainda é realidade, mas deverá ser menor do que inicialmente se julgava.

Brasil

No Brasil, a recente onda de populismo econômico, com tentativas de congelamento de preços de combustíveis e PECs gerando gastos acima do teto, tem elevado a percepção de risco dos investidores e contribuído para a queda da Bolsa e a desvalorização mais acentuada do real em relação ao dólar. A alta do dólar também impacta negativamente nas commodities, vetor adicional de oscilação dos ativos de risco.

A inflação segue disseminada e em crescimento, corroborando o prognóstico pouco otimista de reversão dos números à meta. O atraso do Banco Central em reconhecer que seria necessário levar a taxa de juros para o território restritivo elevou a inércia inflacionária, retardando o declínio e reduzindo o poder de ancoragem da meta de inflação, que deverá ser atingida em 2024. Isso significa que, após o fim do ciclo de elevação da Selic, a taxa deverá permanecer em seu nível terminal por uma boa parte do ano de 2023.

Apesar da política monetária restritiva, os índices de confiança relativos ao segundo semestre apontam para mais um período de crescimento, mais forte nos setores de serviços e de construção civil, como reforçado pelos dados positivos do mercado de trabalho. As defasagens da política monetária são longas e os efeitos do aperto das condições financeiras devem aparecer ao final deste ano.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.