Relatório Macro Julho 2022

Internacional

O mês de junho encerrou um semestre marcado por grande volatilidade nos mercados. O movimento responde à expectativa de desaceleração do crescimento global, particularmente dos EUA, diante da alta necessária dos juros para reduzir as pressões de preços no país e no mundo e do consequente aperto nas condições financeiras. Em menor escala, seguiram contribuindo para esse comportamento os riscos vindos da guerra na Ucrânia e da desaceleração da China, quer devido à mudança do modelo crescimento, quer devido aos efeitos dos sucessivos lockdowns necessários para controlar a disseminação da Covid-19.

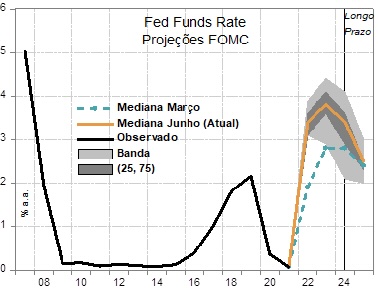

Nos EUA, a percepção de que a inflação era predominantemente devida aos choques de oferta provocados pelo rompimento de cadeias de suprimento durou o tempo necessário para desviar a atenção de um dos principais vetores das pressões de preços atual: o superaquecimento da economia, evidenciado pelos números do mercado de trabalho, em que a quantidade de vagas abertas supera em muito a de indivíduos procurando emprego, provocando um forte crescimento dos salários nominais. Nesse ínterim, os índices de preços continuaram surpreendendo para cima, surpresas responsáveis pelo forte ajuste nas expectativas de aperto monetário no mês de junho.

Com efeito, o Fed, que ainda projetava taxas de juros chegando a cerca de 2,8% ao ano, reconheceu, em sua última reunião, que a elevação terá que ser muito maior, com consequências no dólar, nas condições financeiras e nas perspectivas para a atividade econômica. Embora parte do mercado ainda considere provável uma desaceleração suave da economia, este cenário tem se mostrado cada vez mais desafiador, com reflexos nas projeções de aumento da probabilidade de recessão pelos agentes de mercado, problema também enfrentado por outras importantes economias globais.

Na Europa, a economia não está superaquecida e os índices de preços excluindo alimentos e energia está um pouco acima de 3,5%. Ainda assim, o Banco Central Europeu terá que elevar a taxa de juros, atualmente negativa, e, a exemplo do Fed, realizar uma redução de seu balanço. A autoridade monetária, porém, enfrenta o aumento dos spreads dos títulos soberanos de países com dívidas públicas elevadas, como a Itália, e, como em 2011, terá que sustentar tais preços, o que reduz seus graus de liberdade na execução da política monetária.

Na China, a média móvel de novos casos de Covid caiu significativamente, o que amainou a necessidade dos lockdowns e refletiu em melhora dos números de indicadores de atividade, que já incorporam também as medidas de apoio do governo local à retomada econômica da região. A desaceleração do país ainda é realidade, mas deverá ser menor do que inicialmente se julgava.

Brasil

No Brasil, a recente onda de populismo econômico, com tentativas de congelamento de preços de combustíveis e PECs gerando gastos acima do teto, tem elevado a percepção de risco dos investidores e contribuído para a queda da Bolsa e a desvalorização mais acentuada do real em relação ao dólar. A alta do dólar também impacta negativamente nas commodities, vetor adicional de oscilação dos ativos de risco.

A inflação segue disseminada e em crescimento, corroborando o prognóstico pouco otimista de reversão dos números à meta. O atraso do Banco Central em reconhecer que seria necessário levar a taxa de juros para o território restritivo elevou a inércia inflacionária, retardando o declínio e reduzindo o poder de ancoragem da meta de inflação, que deverá ser atingida em 2024. Isso significa que, após o fim do ciclo de elevação da Selic, a taxa deverá permanecer em seu nível terminal por uma boa parte do ano de 2023.

Apesar da política monetária restritiva, os índices de confiança relativos ao segundo semestre apontam para mais um período de crescimento, mais forte nos setores de serviços e de construção civil, como reforçado pelos dados positivos do mercado de trabalho. As defasagens da política monetária são longas e os efeitos do aperto das condições financeiras devem aparecer ao final deste ano.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.