Macro Report July 2025

Internacional

As bolsas globais tiveram bom desempenho em junho, impulsionadas por revisões positivas de lucros nos setores de tecnologia e consumo. O petróleo chegou a subir com a escalada geopolítica envolvendo Irã, Israel e EUA, mas cedeu com a posterior acomodação.

Os ativos de risco seguiram resilientes, enquanto o Federal Reserve sinalizou dois cortes de juros até o fim do ano. A taxa básica foi mantida entre 4,25% e 4,50%, com ajuste no comunicado indicando menor incerteza. As projeções, contudo, mostraram piora nos dados de inflação, atividade e emprego. O dot plot apontou taxas mais altas à frente, refletindo a resiliência da inflação e a moderação do mercado de trabalho.

No campo fiscal, as tarifas voltaram ao debate como instrumento de arrecadação. Segundo estudo da Yale, uma alíquota efetiva de 15,8% geraria US$ 2,3 trilhões até 2035, abaixo dos US$ 3,5 trilhões em déficits estimados pelo CBO com a “One Big Beautiful Bill”, recém-aprovada pelo Congresso. Essa discrepância evidencia a insuficiência das medidas atuais para equilibrar as contas públicas e reforça a deterioração do pilar fiscal dos EUA.

Na Europa, a mudança no regime fiscal liderada pela Alemanha, com aumento dos gastos em defesa e infraestrutura, vem impulsionando a atividade. Investimentos militares devem atingir 3,5% do PIB até 2029, com a meta da OTAN em 5% até 2035. O euro segue valorizado com a rotação de alocação global, favorecido por maior estabilidade institucional frente aos EUA, apesar do carry negativo.

O Reino Unido mostrou crescimento no 1º tri, mas queda em abril. O BoE manteve os juros em 4,25% e sinalizou cortes graduais. A confiança segue abalada por incertezas fiscais e políticas, com reversão de cortes em programas sociais, alta de custos e desvalorização da libra.

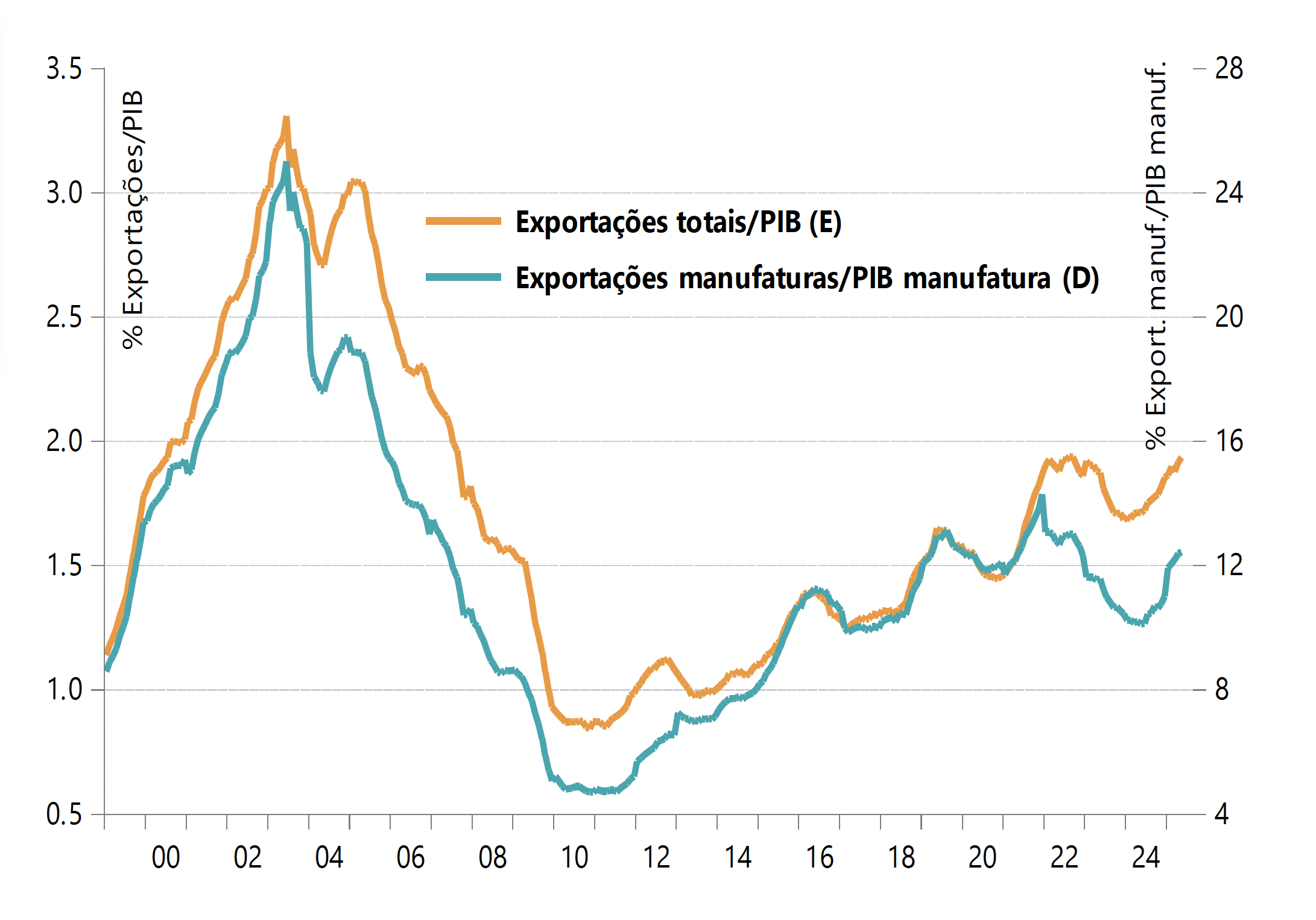

Na China, os PMIs industriais superaram expectativas em junho, com o Caixin subindo de 48,3 para 50,4. Exportações cresceram 4,8% a/a em maio, com destaque para Europa e Ásia. As vendas aos EUA, por outro lado, recuaram 34,5%. No campo político, o governo anunciou subsídio nacional à natalidade e sinalizou prioridade a reformas estruturais com foco em reduzir o protecionismo e combater a capacidade ociosa, num contexto ainda marcado por pressões deflacionárias.

Brasil

A política fiscal continuou no centro do debate. Apesar da suspensão do decreto do IOF pelo STF e da derrubada na Câmara, o governo ainda pode atingir a meta de 2025, contando com corte de gastos tributários, dividendos de estatais, congelamento de despesas e receitas do pré-sal. Já para 2026, a meta sobe para 0,25%, aumentando os riscos fiscais. O STF retoma a análise em agosto.

No front monetário, a Selic foi elevada para 15% em junho, com o BC indicando manutenção da política contracionista por período prolongado. A decisão ocorre em meio a leve recuo na atividade e melhora no mercado de trabalho: desemprego caiu a 6,1% e houve aumento da formalidade. A valorização do real também favoreceu o IPCA, que segue em queda. Ainda assim, as expectativas de inflação de longo prazo permanecem no teto da meta, o que justifica a cautela do Banco Central. A sinalização é de que cortes podem ocorrer apenas em 2026, mesmo sem plena ancoragem das expectativas.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.