Relatório Macro Julho 2025

Internacional

As bolsas globais tiveram bom desempenho em junho, impulsionadas por revisões positivas de lucros nos setores de tecnologia e consumo. O petróleo chegou a subir com a escalada geopolítica envolvendo Irã, Israel e EUA, mas cedeu com a posterior acomodação.

Os ativos de risco seguiram resilientes, enquanto o Federal Reserve sinalizou dois cortes de juros até o fim do ano. A taxa básica foi mantida entre 4,25% e 4,50%, com ajuste no comunicado indicando menor incerteza. As projeções, contudo, mostraram piora nos dados de inflação, atividade e emprego. O dot plot apontou taxas mais altas à frente, refletindo a resiliência da inflação e a moderação do mercado de trabalho.

No campo fiscal, as tarifas voltaram ao debate como instrumento de arrecadação. Segundo estudo da Yale, uma alíquota efetiva de 15,8% geraria US$ 2,3 trilhões até 2035, abaixo dos US$ 3,5 trilhões em déficits estimados pelo CBO com a “One Big Beautiful Bill”, recém-aprovada pelo Congresso. Essa discrepância evidencia a insuficiência das medidas atuais para equilibrar as contas públicas e reforça a deterioração do pilar fiscal dos EUA.

Na Europa, a mudança no regime fiscal liderada pela Alemanha, com aumento dos gastos em defesa e infraestrutura, vem impulsionando a atividade. Investimentos militares devem atingir 3,5% do PIB até 2029, com a meta da OTAN em 5% até 2035. O euro segue valorizado com a rotação de alocação global, favorecido por maior estabilidade institucional frente aos EUA, apesar do carry negativo.

O Reino Unido mostrou crescimento no 1º tri, mas queda em abril. O BoE manteve os juros em 4,25% e sinalizou cortes graduais. A confiança segue abalada por incertezas fiscais e políticas, com reversão de cortes em programas sociais, alta de custos e desvalorização da libra.

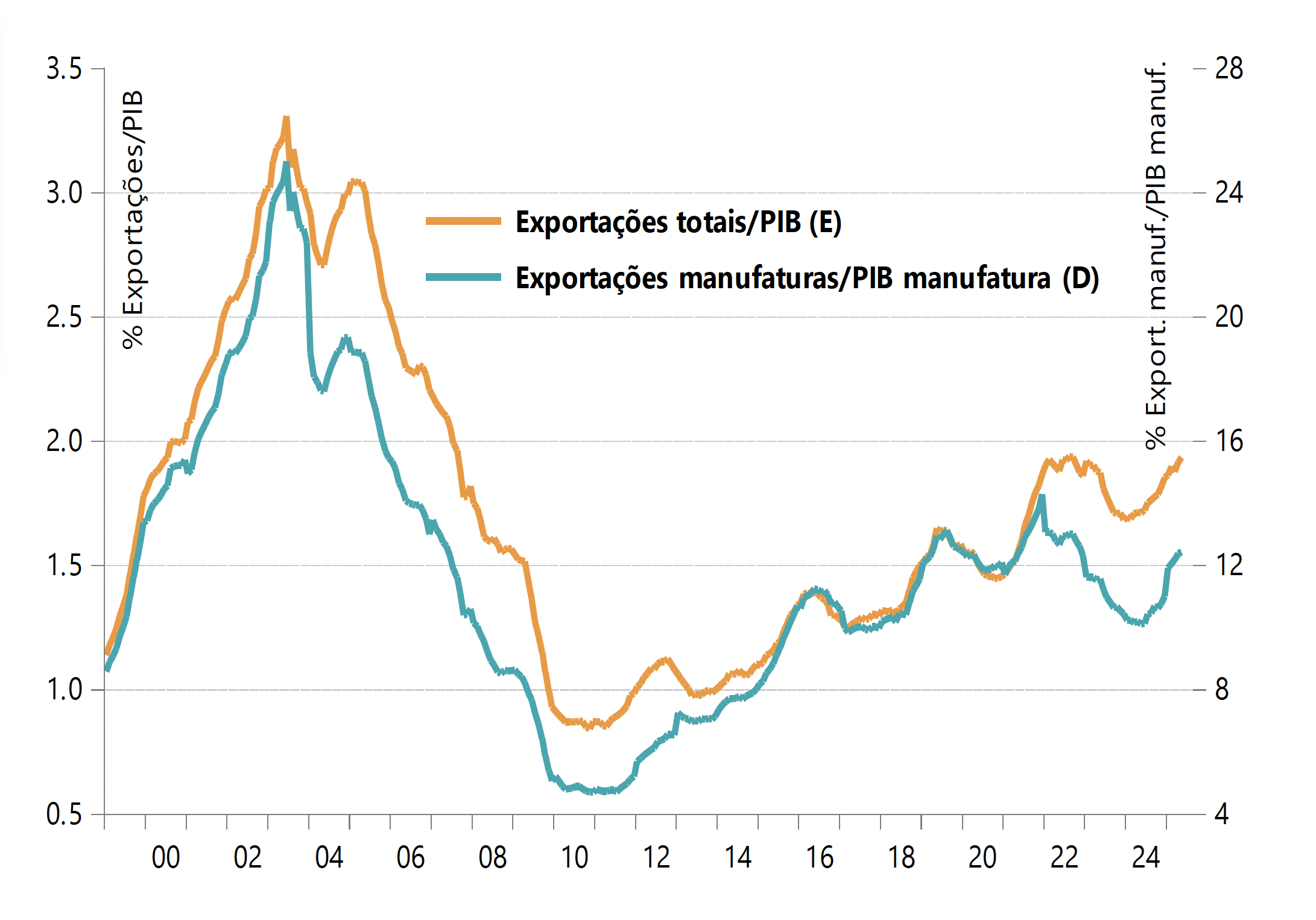

Na China, os PMIs industriais superaram expectativas em junho, com o Caixin subindo de 48,3 para 50,4. Exportações cresceram 4,8% a/a em maio, com destaque para Europa e Ásia. As vendas aos EUA, por outro lado, recuaram 34,5%. No campo político, o governo anunciou subsídio nacional à natalidade e sinalizou prioridade a reformas estruturais com foco em reduzir o protecionismo e combater a capacidade ociosa, num contexto ainda marcado por pressões deflacionárias.

Brasil

A política fiscal continuou no centro do debate. Apesar da suspensão do decreto do IOF pelo STF e da derrubada na Câmara, o governo ainda pode atingir a meta de 2025, contando com corte de gastos tributários, dividendos de estatais, congelamento de despesas e receitas do pré-sal. Já para 2026, a meta sobe para 0,25%, aumentando os riscos fiscais. O STF retoma a análise em agosto.

No front monetário, a Selic foi elevada para 15% em junho, com o BC indicando manutenção da política contracionista por período prolongado. A decisão ocorre em meio a leve recuo na atividade e melhora no mercado de trabalho: desemprego caiu a 6,1% e houve aumento da formalidade. A valorização do real também favoreceu o IPCA, que segue em queda. Ainda assim, as expectativas de inflação de longo prazo permanecem no teto da meta, o que justifica a cautela do Banco Central. A sinalização é de que cortes podem ocorrer apenas em 2026, mesmo sem plena ancoragem das expectativas.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.