Macro Report June 2021

Internacional

O mês de maio, embora positivo para os preços dos ativos em geral, foi marcado por oscilações reforçadas pelas preocupações com pressões inflacionárias nos EUA após a divulgação de dados mais fortes dos indicadores de preços no país. Após o rally dos últimos meses, a Nasdaq sofreu nova correção e reportou queda de 1,53% no mês, enquanto o Dow Jones subiu 1,93%. As criptomoedas também sofreram forte volatilidade: o bitcoin caiu mais de 35% no mês com anúncios de medidas restritivas às transações com moedas digitais pela China e de suspensão, pela Tesla, de seu uso para compra de veículos.

De forma heterogênea entre os países, a economia global começa a se recuperar, com reflexos no aumento do comércio mundial: além do aumento dos preços das commodities, há uma forte elevação do volume das exportações totais. Contudo, a escassez resultante das dificuldades da oferta em acompanhar a demanda continuou a exercer pressão de alta sobre os preços.

Nos EUA, a inflação medida pelo CPI e pelo PCE surpreendeu o mercado, com altas de 4,2% e 3,6%, respectivamente, nos 12 meses encerrados em abril, números mais altos de ambos os índices em mais de uma década. O movimento, em grande parte derivado de um salto nos preços dos veículos usados explicado, principalmente, pelo fato da oferta não responder à demanda por um bloqueio na produção vindo do rompimento de cadeias de suprimento, foi pontual. Porém, apesar de não haver claros indícios de uma inflação continuada, o comunicado da última reunião do FED sinalizou que a normalização monetária já está - ainda que de forma incipiente - em discussão.

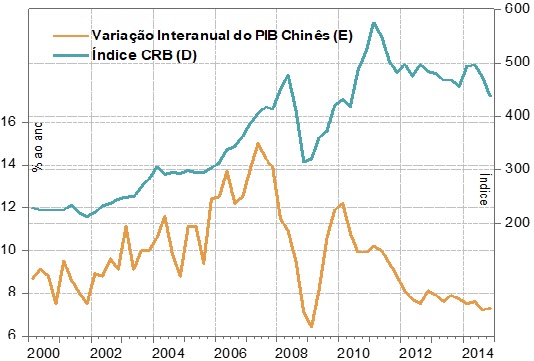

No mercado asiático, o avanço da economia chinesa segue em pauta. De acordo com o FMI, o PIB da China deverá crescer 8,4% em 2021. Porém, após a fase de recuperação cíclica, o Banco Central da China calcula que o seu crescimento potencial retornará a 5,5% em 2022, devendo cair lentamente nos anos seguintes, com o crescimento baseado no consumo interno.

A atividade forte em 2021, atrelada ao aumento do comércio mundial, é uma das razões para o ciclo de aumento dos preços de commodities. Não há, porém, evidências de um novo "super ciclo de commodities" como o ocorrido entre 2002 e 2011, quando a China sustentou taxas de crescimento elevadas por longos períodos e o dólar experimentou enfraquecimento mais expressivo que o atual.

Diante da recuperação econômica em curso e do controle da pandemia, o Banco Central da China vem implementando medidas de restrição à expansão do crédito para evitar um superaquecimento da atividade e dos mercados financeiros e imobiliários. O risco de uma desaceleração na demanda no atual contexto não é desprezível, mas, embora mais medidas possam vir, as incertezas políticas têm arrefecido: a desaceleração do crédito, associada à redução do suporte fiscal formal, demonstra menor urgência política em sustentar o crescimento e maior preocupação com a consolidação das finanças públicas.

Brasil

No Brasil, embora a curva de novos casos tenha caído em relação ao pico do início de abril, a situação é crítica e o progresso da vacinação - que deve ganhar tração na segunda metade do ano -, lento.

Os mercados, no entanto, seguem otimistas. O Ibovespa subiu 6,16% em maio, com destaque para os setores de commodities e financeiro e para o forte fluxo de capital estrangeiro no mês (R$ 32 bilhões no ano, sendo R$ 12 bilhões em maio), determinante para a performance do índice no período. Fatores como a aprovação da MP da privatização da Eletrobrás na Câmara, os fortes resultados das empresas e as revisões em série das perspectivas de crescimento em 2021 – com implicações positivas também no endividamento em relação ao PIB – contribuíram para o resultado.

O tom positivo foi reforçado pela divulgação dos dados de atividade. Excedendo estimativas do mercado, o PIB do primeiro trimestre cresceu 1,2% em relação ao quarto trimestre de 2020. Destaque para a forte expansão dos investimentos, a recomposição de estoques na indústria, o aumento expressivo da safra agrícola e a retomada da economia global e das commodities, impulsionando as exportações.

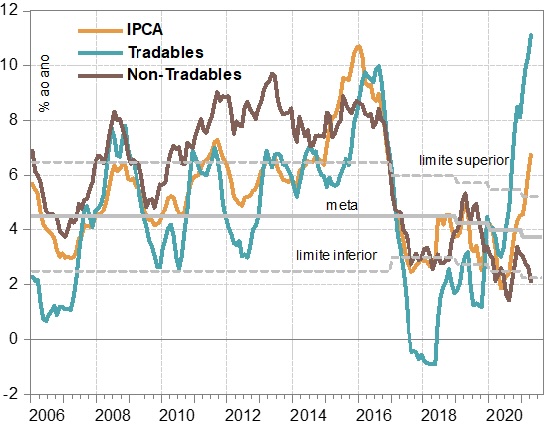

A inflação, por sua vez, segue acelerando: o IPCA-15 de maio subiu 7,27%, com a taxa de 12 meses já ultrapassando o limite superior do intervalo contendo a meta. Os bens tradables, diretamente afetados pelo câmbio, explicam a maior parte das pressões nos preços, enquanto a variação dos non-tradables, que refletem basicamente os salários, segue abaixo da meta em 12 meses.

A eventual estabilização do câmbio e a continuidade da alta da taxa de juros tendem, por outro lado, a reduzir este efeito.

Desde o início da pandemia, o dólar vem flutuando entre R$ 5,20 e R$ 5,60, isto é, com uma depreciação acumulada (em relação a janeiro de 2020) entre 30% e 40%. Embora o câmbio reflita o prêmio de risco vindo do lado fiscal, a percepção do mercado é de que este risco se reduziu, o que trouxe a moeda para os R$ 5,22 no mês.

Quanto aos juros, mesmo após as duas elevações de 0,75%, a taxa Selic ainda está no território negativo em termos reais, e deve continuar se elevando até 5,75% em 2021, em linha com as estimativas da pesquisa Focus do Banco Central. Admitindo que a taxa neutra de juros real seja de 3% ao ano, a Selic ainda terá que chegar a 6,50%, o que deverá ocorrer em 2022. A expectativa de elevação da taxa de juros vem deslocando para cima o ramo curto da curva de juros em uma velocidade maior do que a do ramo longo, reduzindo sua inclinação positiva, acompanhando o comportamento mais recente do real.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.