Relatório Macro Junho 2021

Internacional

O mês de maio, embora positivo para os preços dos ativos em geral, foi marcado por oscilações reforçadas pelas preocupações com pressões inflacionárias nos EUA após a divulgação de dados mais fortes dos indicadores de preços no país. Após o rally dos últimos meses, a Nasdaq sofreu nova correção e reportou queda de 1,53% no mês, enquanto o Dow Jones subiu 1,93%. As criptomoedas também sofreram forte volatilidade: o bitcoin caiu mais de 35% no mês com anúncios de medidas restritivas às transações com moedas digitais pela China e de suspensão, pela Tesla, de seu uso para compra de veículos.

De forma heterogênea entre os países, a economia global começa a se recuperar, com reflexos no aumento do comércio mundial: além do aumento dos preços das commodities, há uma forte elevação do volume das exportações totais. Contudo, a escassez resultante das dificuldades da oferta em acompanhar a demanda continuou a exercer pressão de alta sobre os preços.

Nos EUA, a inflação medida pelo CPI e pelo PCE surpreendeu o mercado, com altas de 4,2% e 3,6%, respectivamente, nos 12 meses encerrados em abril, números mais altos de ambos os índices em mais de uma década. O movimento, em grande parte derivado de um salto nos preços dos veículos usados explicado, principalmente, pelo fato da oferta não responder à demanda por um bloqueio na produção vindo do rompimento de cadeias de suprimento, foi pontual. Porém, apesar de não haver claros indícios de uma inflação continuada, o comunicado da última reunião do FED sinalizou que a normalização monetária já está - ainda que de forma incipiente - em discussão.

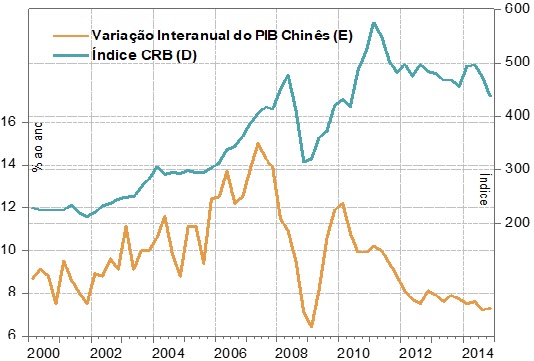

No mercado asiático, o avanço da economia chinesa segue em pauta. De acordo com o FMI, o PIB da China deverá crescer 8,4% em 2021. Porém, após a fase de recuperação cíclica, o Banco Central da China calcula que o seu crescimento potencial retornará a 5,5% em 2022, devendo cair lentamente nos anos seguintes, com o crescimento baseado no consumo interno.

A atividade forte em 2021, atrelada ao aumento do comércio mundial, é uma das razões para o ciclo de aumento dos preços de commodities. Não há, porém, evidências de um novo "super ciclo de commodities" como o ocorrido entre 2002 e 2011, quando a China sustentou taxas de crescimento elevadas por longos períodos e o dólar experimentou enfraquecimento mais expressivo que o atual.

Diante da recuperação econômica em curso e do controle da pandemia, o Banco Central da China vem implementando medidas de restrição à expansão do crédito para evitar um superaquecimento da atividade e dos mercados financeiros e imobiliários. O risco de uma desaceleração na demanda no atual contexto não é desprezível, mas, embora mais medidas possam vir, as incertezas políticas têm arrefecido: a desaceleração do crédito, associada à redução do suporte fiscal formal, demonstra menor urgência política em sustentar o crescimento e maior preocupação com a consolidação das finanças públicas.

Brasil

No Brasil, embora a curva de novos casos tenha caído em relação ao pico do início de abril, a situação é crítica e o progresso da vacinação - que deve ganhar tração na segunda metade do ano -, lento.

Os mercados, no entanto, seguem otimistas. O Ibovespa subiu 6,16% em maio, com destaque para os setores de commodities e financeiro e para o forte fluxo de capital estrangeiro no mês (R$ 32 bilhões no ano, sendo R$ 12 bilhões em maio), determinante para a performance do índice no período. Fatores como a aprovação da MP da privatização da Eletrobrás na Câmara, os fortes resultados das empresas e as revisões em série das perspectivas de crescimento em 2021 – com implicações positivas também no endividamento em relação ao PIB – contribuíram para o resultado.

O tom positivo foi reforçado pela divulgação dos dados de atividade. Excedendo estimativas do mercado, o PIB do primeiro trimestre cresceu 1,2% em relação ao quarto trimestre de 2020. Destaque para a forte expansão dos investimentos, a recomposição de estoques na indústria, o aumento expressivo da safra agrícola e a retomada da economia global e das commodities, impulsionando as exportações.

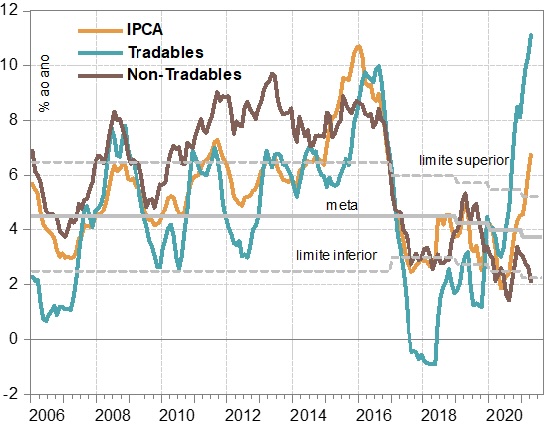

A inflação, por sua vez, segue acelerando: o IPCA-15 de maio subiu 7,27%, com a taxa de 12 meses já ultrapassando o limite superior do intervalo contendo a meta. Os bens tradables, diretamente afetados pelo câmbio, explicam a maior parte das pressões nos preços, enquanto a variação dos non-tradables, que refletem basicamente os salários, segue abaixo da meta em 12 meses.

A eventual estabilização do câmbio e a continuidade da alta da taxa de juros tendem, por outro lado, a reduzir este efeito.

Desde o início da pandemia, o dólar vem flutuando entre R$ 5,20 e R$ 5,60, isto é, com uma depreciação acumulada (em relação a janeiro de 2020) entre 30% e 40%. Embora o câmbio reflita o prêmio de risco vindo do lado fiscal, a percepção do mercado é de que este risco se reduziu, o que trouxe a moeda para os R$ 5,22 no mês.

Quanto aos juros, mesmo após as duas elevações de 0,75%, a taxa Selic ainda está no território negativo em termos reais, e deve continuar se elevando até 5,75% em 2021, em linha com as estimativas da pesquisa Focus do Banco Central. Admitindo que a taxa neutra de juros real seja de 3% ao ano, a Selic ainda terá que chegar a 6,50%, o que deverá ocorrer em 2022. A expectativa de elevação da taxa de juros vem deslocando para cima o ramo curto da curva de juros em uma velocidade maior do que a do ramo longo, reduzindo sua inclinação positiva, acompanhando o comportamento mais recente do real.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.