Macro Report June 2022

Internacional

Maio foi mais um mês de alta volatilidade, embora o forte movimento de aversão a risco observado desde o início do ano – resultado de pressões inflacionárias, retirada de estímulos monetários, acirramento do conflito na Ucrânia e piora nas expectativas de crescimento da China com os contínuos lockdowns impostos no país para conter a disseminação da Covid-19 – tenha arrefecido na segunda metade do mês e reverberado nos mercados globais, salientando a influência dos EUA sobre o comportamento do risco ao redor do mundo.

A melhora observada nos mercados pode ser atribuída, em parte, ao tom mais brando da ata da última reunião do FOMC e à sinalização do presidente da autoridade monetária, Jerome Powell, de manutenção do ritmo de elevação da taxa de juros em 0,50% por reunião. O núcleo da inflação norte-americana, que elimina eventos extremos (como choques do petróleo e alimentos), caracteriza uma economia aquecida, cenário corroborado pelo comportamento do mercado de trabalho, o que requer uma política monetária restritiva, na qual a taxa real de juros de mercado seja, por algum tempo, colocada acima da taxa real de juros neutra. A ata do FOMC sinalizou essa possibilidade, mas a indicação é de que a taxa de mercado poderá convergir para a neutra sem ultrapassá-la.

Na Europa, a inflação dos últimos 12 meses na Zona do Euro atingiu 8%, o dobro da taxa excluindo alimentação e energia. Como na ausência de restrição monetária os efeitos primários dos choques (de alimentos mais petróleo) se propagam sobre as expectativas, desancorando-as, o BCE não pode mais esperar, e terá que elevar as taxas de juros. A autoridade monetária sinalizou que poderá tirar as taxas do campo negativo até setembro, o que terá efeitos sobre o lado real da economia.

Na China, os lockdowns decorrentes da política de tolerância zero com a Covid-19 já afetam os índices PMIs, particularmente o de serviços, e as estimativas (mais próximas de 3%) apontam para um crescimento bem inferior à antiga projeção do FMI no último World Economics Outlook, de 4,8%. O anúncio do afrouxamento das medidas de contenção da circulação a partir do mês de junho e as medidas de apoio do governo local à retomada econômica do país, por outro lado, contribuíram para reduzir as pressões negativas sobre os mercados na segunda metade do mês.

Brasil

O saldo positivo de estímulos aos mercados globais contribuiu também para a alta do Ibovespa após um mês de grandes oscilações, valorização contida pela terceira troca de comando na Petrobrás durante o governo Bolsonaro, que trouxe incertezas em relação à condução da companhia, de grande participação no índice.

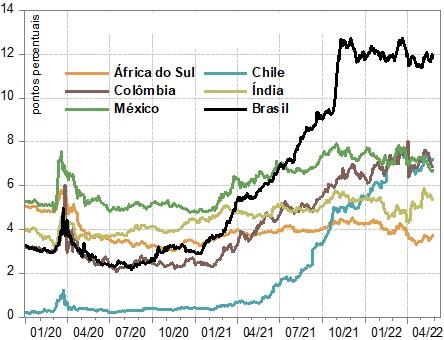

Beneficiado pelo aumento no diferencial de juros entre Brasil e EUA – que chegou a 12% ao ano e supera o atingido em outros países – e pelos resultados fiscais positivos no Brasil (ainda que não correspondentes a uma melhora nos fundamentos), o real também se valorizou frente ao dólar, mas não sem grande volatilidade. Apesar da alta das commodities internacionais, as relações de troca caíram com o forte aumento dos preços das importações, corroborando a hipótese de que os elevados ingressos de estrangeiros na Bolsa e o aumento dos preços das commodities tiveram impacto secundário no movimento.

A inflação, por sua vez, segue elevada e difusa. Para trazê-la de volta à meta, o Banco Central terá que manter a política monetária restritiva por um longo período. A Selic poderá atingir 13,25% ao ano e ser a taxa terminal do ciclo, podendo permanecer neste nível até mais da metade de 2023.

Refletindo o crescimento no início de 2022, a taxa de desemprego caiu para pouco acima de 10%, com a taxa de participação se mantendo estável um pouco abaixo da média histórica. As maiores altas da população ocupada estão na construção civil e nos serviços. A massa real de salários, contudo, ainda não cresceu, o que se deve, em parte, à inflação. Para sustentar o consumo das classes de renda baixas, ainda são necessários estímulos de transferência de renda.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.