Relatório Macro Junho 2022

Internacional

Maio foi mais um mês de alta volatilidade, embora o forte movimento de aversão a risco observado desde o início do ano – resultado de pressões inflacionárias, retirada de estímulos monetários, acirramento do conflito na Ucrânia e piora nas expectativas de crescimento da China com os contínuos lockdowns impostos no país para conter a disseminação da Covid-19 – tenha arrefecido na segunda metade do mês e reverberado nos mercados globais, salientando a influência dos EUA sobre o comportamento do risco ao redor do mundo.

A melhora observada nos mercados pode ser atribuída, em parte, ao tom mais brando da ata da última reunião do FOMC e à sinalização do presidente da autoridade monetária, Jerome Powell, de manutenção do ritmo de elevação da taxa de juros em 0,50% por reunião. O núcleo da inflação norte-americana, que elimina eventos extremos (como choques do petróleo e alimentos), caracteriza uma economia aquecida, cenário corroborado pelo comportamento do mercado de trabalho, o que requer uma política monetária restritiva, na qual a taxa real de juros de mercado seja, por algum tempo, colocada acima da taxa real de juros neutra. A ata do FOMC sinalizou essa possibilidade, mas a indicação é de que a taxa de mercado poderá convergir para a neutra sem ultrapassá-la.

Na Europa, a inflação dos últimos 12 meses na Zona do Euro atingiu 8%, o dobro da taxa excluindo alimentação e energia. Como na ausência de restrição monetária os efeitos primários dos choques (de alimentos mais petróleo) se propagam sobre as expectativas, desancorando-as, o BCE não pode mais esperar, e terá que elevar as taxas de juros. A autoridade monetária sinalizou que poderá tirar as taxas do campo negativo até setembro, o que terá efeitos sobre o lado real da economia.

Na China, os lockdowns decorrentes da política de tolerância zero com a Covid-19 já afetam os índices PMIs, particularmente o de serviços, e as estimativas (mais próximas de 3%) apontam para um crescimento bem inferior à antiga projeção do FMI no último World Economics Outlook, de 4,8%. O anúncio do afrouxamento das medidas de contenção da circulação a partir do mês de junho e as medidas de apoio do governo local à retomada econômica do país, por outro lado, contribuíram para reduzir as pressões negativas sobre os mercados na segunda metade do mês.

Brasil

O saldo positivo de estímulos aos mercados globais contribuiu também para a alta do Ibovespa após um mês de grandes oscilações, valorização contida pela terceira troca de comando na Petrobrás durante o governo Bolsonaro, que trouxe incertezas em relação à condução da companhia, de grande participação no índice.

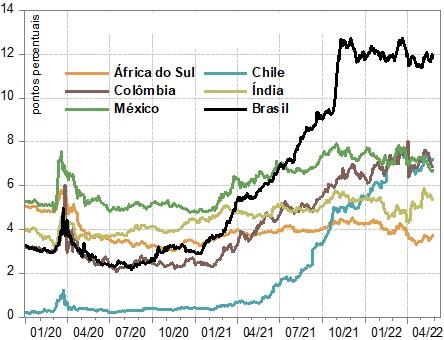

Beneficiado pelo aumento no diferencial de juros entre Brasil e EUA – que chegou a 12% ao ano e supera o atingido em outros países – e pelos resultados fiscais positivos no Brasil (ainda que não correspondentes a uma melhora nos fundamentos), o real também se valorizou frente ao dólar, mas não sem grande volatilidade. Apesar da alta das commodities internacionais, as relações de troca caíram com o forte aumento dos preços das importações, corroborando a hipótese de que os elevados ingressos de estrangeiros na Bolsa e o aumento dos preços das commodities tiveram impacto secundário no movimento.

A inflação, por sua vez, segue elevada e difusa. Para trazê-la de volta à meta, o Banco Central terá que manter a política monetária restritiva por um longo período. A Selic poderá atingir 13,25% ao ano e ser a taxa terminal do ciclo, podendo permanecer neste nível até mais da metade de 2023.

Refletindo o crescimento no início de 2022, a taxa de desemprego caiu para pouco acima de 10%, com a taxa de participação se mantendo estável um pouco abaixo da média histórica. As maiores altas da população ocupada estão na construção civil e nos serviços. A massa real de salários, contudo, ainda não cresceu, o que se deve, em parte, à inflação. Para sustentar o consumo das classes de renda baixas, ainda são necessários estímulos de transferência de renda.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.