Macro Report June 2023

Internacional

Meio à discussão sobre o teto da dívida americana, anúncio de recessão na Alemanha, e indicadores de atividade abaixo das expectativas na China, as bolsas mundiais tiveram desempenho misto no mês de maio.

Nos EUA, o Senado aprovou um acordo fiscal entre a Casa Branca e os republicanos do Congresso, encerrando a disputa política sobre o limite da dívida. O acordo suspende o limite de endividamento do país até 2025, com algumas ressalvas. Contudo, se no campo fiscal a conclusão foi positiva, os dados de inflação e atividade seguem dando sinais inconclusivos sobre a economia americana, que segue resiliente. Diante disso, o FOMC (comitê americano de política monetária) deu continuidade ao processo de aperto monetário no início de maio, elevando a taxa básica de juros em mais 0,25%. Após a reunião, o comitê reconheceu como desafios a lenta desaceleração do núcleo da inflação e a força do mercado de trabalho americano, com os participantes do colegiado expressando opiniões diferentes quanto a possibilidade de novos aumentos na taxa dos Fed Funds.

Na Zona do Euro, o PMI composto apresentou desaceleração de 54,1 em abril para 52,8 em maio, ainda indicando atividade em expansão. Enquanto isso, a inflação desacelerou de 7% para 6,1% no mesmo período, enquanto o núcleo apresentou leve queda de 5,6% para 5,3%. Diante deste cenário de atividade econômica ainda robusta, taxa de desemprego em mínimas históricas (6,5%), e lenta desaceleração nos núcleos da inflação, as expectativas para a próxima reunião do BCE seguem divididas.

Os mercados europeus também foram afetados pelo anúncio de recessão técnica na Alemanha, que reportou a segunda contração consecutiva do PIB. O índice de confiança empresarial do Instituto IFO para maio também indica um maior pessimismo das empresas alemãs em relação ao crescimento do país, o que deve refletir em uma revisão das expectativas de crescimento para a região no ano.

Por fim, a China continua dando sinais mistos de atividade após reabertura, levantando dúvidas sobre seu potencial de crescimento em 2023. Em maio o PMI chinês de manufatura registrou a quarta contração consecutiva, fechando em 48,8. Enquanto isso, a taxa de desemprego entre os jovens chineses atingiu um recorde histórico de 20,4% em abril. Esses indicadores de recuperação lenta afetaram os mercados locais, levando a quedas nos preços das commodities, baixas nas bolsas asiáticas, e desvalorização do renminbi em relação ao dólar.

Brasil

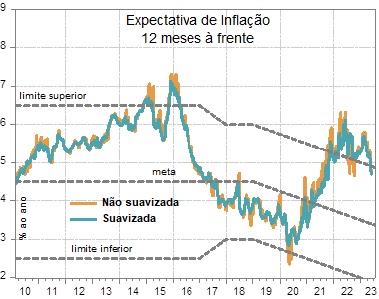

Em maio, o Ibovespa registrou alta de 3,74% conforme quedas consecutivas do IPCA dão melhores perspectivas sobre as condições de política monetária no país.

Tanto o IPCA quanto o IPCA-15 divulgados entre os meses de abril e maio apresentaram novas desacelerações, dando indícios de moderação nas pressões inflacionárias. Dessa forma, a inflação passa a resultar de pressões de demanda, com o preço de serviços exibindo aumentos ainda relevantes. Diante disso, na última reunião o Copom decidiu manter a Selic em 13,75%, reconhecendo a existência processo lento de desinflation e expectativas ainda desancoradas.

Em relação ao crescimento do país, no 1º trimestre de 2023 o PIB do Brasil surpreendeu com uma expansão de 1,9%. O impulso veio da agropecuária, que apresentou um crescimento de 21,6%, o maior desde 1996. Em relação ao mesmo período do ano passado, o PIB avançou 4%, com a agropecuária crescendo 18,8%, o setor de serviços 2,9%, e a indústria 1,9%. No entanto, o consumo das famílias (0,2%), os gastos do governo (0,3%) e os investimentos (-3,4%) apresentaram resultados fracos na variação trimestral, sugerindo que o crescimento nos próximos trimestres deve ser menor dado o atual cenário de aperto econômico.

Paralelamente, após aprovado na Câmara, o texto do novo arcabouço segue em tramitação no Senado, trazendo mudanças importantes como gatilhos em caso de descumprimento fiscal, diminuição de exceções ao limite de gastos, e exclusão de programas temporários da receita para aumento de despesas. Por outro lado, a regra é permissiva ao autorizar que os gastos sejam incrementados em termos nominais caso o IPCA de dezembro seja maior que o de junho, não impondo reajuste para baixo em caso de queda de inflação. Também segue incerto o plano do governo para gerar mais receitas e sustentar a expansão fiscal desejada.

Diante disso, os prêmios de risco para o Brasil continuam elevados, com o CDS brasileiro mais próximo da Colômbia, outro país cujo governo possui um viés expansionista. Similarmente, apesar da queda na curva de juros nominal, os juros reais permanecem altos, ainda similares ao patamar pré-Teto de Gastos.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.