Relatório Macro Junho 2023

Internacional

Meio à discussão sobre o teto da dívida americana, anúncio de recessão na Alemanha, e indicadores de atividade abaixo das expectativas na China, as bolsas mundiais tiveram desempenho misto no mês de maio.

Nos EUA, o Senado aprovou um acordo fiscal entre a Casa Branca e os republicanos do Congresso, encerrando a disputa política sobre o limite da dívida. O acordo suspende o limite de endividamento do país até 2025, com algumas ressalvas. Contudo, se no campo fiscal a conclusão foi positiva, os dados de inflação e atividade seguem dando sinais inconclusivos sobre a economia americana, que segue resiliente. Diante disso, o FOMC (comitê americano de política monetária) deu continuidade ao processo de aperto monetário no início de maio, elevando a taxa básica de juros em mais 0,25%. Após a reunião, o comitê reconheceu como desafios a lenta desaceleração do núcleo da inflação e a força do mercado de trabalho americano, com os participantes do colegiado expressando opiniões diferentes quanto a possibilidade de novos aumentos na taxa dos Fed Funds.

Na Zona do Euro, o PMI composto apresentou desaceleração de 54,1 em abril para 52,8 em maio, ainda indicando atividade em expansão. Enquanto isso, a inflação desacelerou de 7% para 6,1% no mesmo período, enquanto o núcleo apresentou leve queda de 5,6% para 5,3%. Diante deste cenário de atividade econômica ainda robusta, taxa de desemprego em mínimas históricas (6,5%), e lenta desaceleração nos núcleos da inflação, as expectativas para a próxima reunião do BCE seguem divididas.

Os mercados europeus também foram afetados pelo anúncio de recessão técnica na Alemanha, que reportou a segunda contração consecutiva do PIB. O índice de confiança empresarial do Instituto IFO para maio também indica um maior pessimismo das empresas alemãs em relação ao crescimento do país, o que deve refletir em uma revisão das expectativas de crescimento para a região no ano.

Por fim, a China continua dando sinais mistos de atividade após reabertura, levantando dúvidas sobre seu potencial de crescimento em 2023. Em maio o PMI chinês de manufatura registrou a quarta contração consecutiva, fechando em 48,8. Enquanto isso, a taxa de desemprego entre os jovens chineses atingiu um recorde histórico de 20,4% em abril. Esses indicadores de recuperação lenta afetaram os mercados locais, levando a quedas nos preços das commodities, baixas nas bolsas asiáticas, e desvalorização do renminbi em relação ao dólar.

Brasil

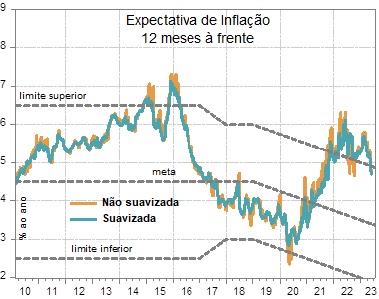

Em maio, o Ibovespa registrou alta de 3,74% conforme quedas consecutivas do IPCA dão melhores perspectivas sobre as condições de política monetária no país.

Tanto o IPCA quanto o IPCA-15 divulgados entre os meses de abril e maio apresentaram novas desacelerações, dando indícios de moderação nas pressões inflacionárias. Dessa forma, a inflação passa a resultar de pressões de demanda, com o preço de serviços exibindo aumentos ainda relevantes. Diante disso, na última reunião o Copom decidiu manter a Selic em 13,75%, reconhecendo a existência processo lento de desinflation e expectativas ainda desancoradas.

Em relação ao crescimento do país, no 1º trimestre de 2023 o PIB do Brasil surpreendeu com uma expansão de 1,9%. O impulso veio da agropecuária, que apresentou um crescimento de 21,6%, o maior desde 1996. Em relação ao mesmo período do ano passado, o PIB avançou 4%, com a agropecuária crescendo 18,8%, o setor de serviços 2,9%, e a indústria 1,9%. No entanto, o consumo das famílias (0,2%), os gastos do governo (0,3%) e os investimentos (-3,4%) apresentaram resultados fracos na variação trimestral, sugerindo que o crescimento nos próximos trimestres deve ser menor dado o atual cenário de aperto econômico.

Paralelamente, após aprovado na Câmara, o texto do novo arcabouço segue em tramitação no Senado, trazendo mudanças importantes como gatilhos em caso de descumprimento fiscal, diminuição de exceções ao limite de gastos, e exclusão de programas temporários da receita para aumento de despesas. Por outro lado, a regra é permissiva ao autorizar que os gastos sejam incrementados em termos nominais caso o IPCA de dezembro seja maior que o de junho, não impondo reajuste para baixo em caso de queda de inflação. Também segue incerto o plano do governo para gerar mais receitas e sustentar a expansão fiscal desejada.

Diante disso, os prêmios de risco para o Brasil continuam elevados, com o CDS brasileiro mais próximo da Colômbia, outro país cujo governo possui um viés expansionista. Similarmente, apesar da queda na curva de juros nominal, os juros reais permanecem altos, ainda similares ao patamar pré-Teto de Gastos.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.