Macro Report March 2022

Internacional

Fevereiro foi mais um mês de volatilidade nos mercados e o desencadeamento da guerra na Ucrânia acentuou o movimento de queda das Bolsas globais, especialmente nos EUA, na Europa e, notadamente, Rússia. O cenário anterior ao conflito era de uma elevação das taxas de juros, com a consequente desaceleração do crescimento nos EUA, Europa, China e Emergentes. A guerra piorou o quadro, tornando difícil, em um horizonte razoável, estabelecer cenários sobre o comportamento dos preços dos ativos.

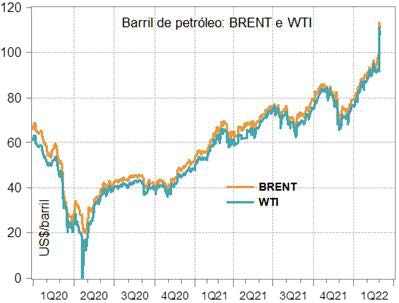

Em resposta à ofensiva russa, vários bancos russos foram excluídos do SWIFT, as reservas do Banco Central local foram bloqueadas e empresas estrangeiras estão abandonando o país. Ainda assim, Putin continua avançando com a operação militar, maior que o dos EUA é uma ameaça que não pode ser desprezada. A única sanção que não foi imposta é relativa à importação de óleo e gás da Rússia, mas a pressão nos preços de energia e de alimentos tem sido significativa, e uma eventual persistência dessa alta levará, inevitavelmente, a mais restrições monetárias.

Nos EUA, a inflação de 12 meses em janeiro chegou a 7,5%, resultado da forte expansão da demanda, da persistência dos efeitos do rompimento de cadeias de produção e da alta dos salários. Diante deste cenário, o Fed deverá, como já sinalizado, iniciar o aumento da taxa dos Fed funds já no mês de março. O presidente do Banco Central, Jerome Powell, reconhece que o mercado de trabalho está “extremamente apertado”, o que exige um longo ciclo de elevação dos juros, a ser complementado pela redução do balanço da autoridade monetária. O Banco Central Europeu, porém, já vinha sendo mais cuidadoso devido ao risco de que a Rússia pudesse invadir a Ucrânia, e poderá retardar essa decisão esperando a evolução do conflito.

Essas diferentes reações ficam evidentes nas taxas de juros. Embora no final de fevereiro tenha ocorrido alguma queda nas taxas das Treasuries de 10 anos com o movimento de “fuga do risco”, seu comportamento recente antecipa um longo ciclo de elevação da taxa dos Fed funds. Uma elevação mais firme da taxa básica também é indicada pelos títulos de 2 anos no Reino Unido. Na Europa, porém, o movimento foi bem menor e mais volátil, refletindo a cautela do BCE. Com efeito, apesar do forte estímulo monetário e dos efeitos do programa fiscal Next Generation, a economia europeia, muito dependente do gás da Rússia, é vulnerável aos destinos da ofensiva militar e deve ser ainda mais penalizada.

Por fim, em um mundo turbulento, que enfrenta as consequências de uma guerra na Europa e uma inflação mundial, a pandemia perdeu um pouco da atenção e da força de seus efeitos sobre a atividade. Isso se deve parte à natureza da variante Ômicron, mais contagiosa, mas menos letal, parte à vacinação avançada.

Brasil

No Brasil, dois movimentos chamaram atenção: a recuperação do Ibovespa – beneficiado pela alta das commodities e pela entrada expressiva de capitais, resultado de um deslocamento de recursos de mercados desenvolvidos e outros emergentes em meio à escalada na tensão entre Rússia e Ucrânia – e a valorização cambial.

Além da entrada de recursos no país, o aumento do diferencial entre as taxas de juros no Brasil e nos EUA, proporcionando significativos ganhos em carry-trade, também contribuiu para a alta do real.

No campo fiscal, o grande benefício de 2021 (que se propaga por 2022) foi o efeito da inflação sobre a arrecadação tributária, como no salto da arrecadação do ICMS (que se reproduz em impostos federais) com o aumento dos preços de commodities e da valorização cambial.

O ramo longo da curva de juros, porém, continua demonstrando elevada percepção de risco. A inflação segue alta e disseminada, maior incerteza. Assim, o Banco Central deverá continuar agindo para ancorar as expectativas. Na última ata do COPOM, a autoridade indicou que o ritmo do ajuste da taxa de juros deve ser reduzido na próxima reunião, mas a elevada inércia e o novo choque de preços provocado pela guerra na Ucrânia apontam para um ciclo mais longo de altas, com consequências sobre o crescimento econômico.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.