Relatório Macro Março 2022

Internacional

Fevereiro foi mais um mês de volatilidade nos mercados e o desencadeamento da guerra na Ucrânia acentuou o movimento de queda das Bolsas globais, especialmente nos EUA, na Europa e, notadamente, Rússia. O cenário anterior ao conflito era de uma elevação das taxas de juros, com a consequente desaceleração do crescimento nos EUA, Europa, China e Emergentes. A guerra piorou o quadro, tornando difícil, em um horizonte razoável, estabelecer cenários sobre o comportamento dos preços dos ativos.

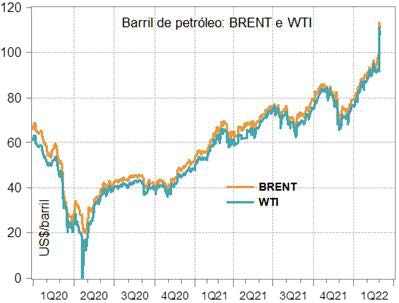

Em resposta à ofensiva russa, vários bancos russos foram excluídos do SWIFT, as reservas do Banco Central local foram bloqueadas e empresas estrangeiras estão abandonando o país. Ainda assim, Putin continua avançando com a operação militar, maior que o dos EUA é uma ameaça que não pode ser desprezada. A única sanção que não foi imposta é relativa à importação de óleo e gás da Rússia, mas a pressão nos preços de energia e de alimentos tem sido significativa, e uma eventual persistência dessa alta levará, inevitavelmente, a mais restrições monetárias.

Nos EUA, a inflação de 12 meses em janeiro chegou a 7,5%, resultado da forte expansão da demanda, da persistência dos efeitos do rompimento de cadeias de produção e da alta dos salários. Diante deste cenário, o Fed deverá, como já sinalizado, iniciar o aumento da taxa dos Fed funds já no mês de março. O presidente do Banco Central, Jerome Powell, reconhece que o mercado de trabalho está “extremamente apertado”, o que exige um longo ciclo de elevação dos juros, a ser complementado pela redução do balanço da autoridade monetária. O Banco Central Europeu, porém, já vinha sendo mais cuidadoso devido ao risco de que a Rússia pudesse invadir a Ucrânia, e poderá retardar essa decisão esperando a evolução do conflito.

Essas diferentes reações ficam evidentes nas taxas de juros. Embora no final de fevereiro tenha ocorrido alguma queda nas taxas das Treasuries de 10 anos com o movimento de “fuga do risco”, seu comportamento recente antecipa um longo ciclo de elevação da taxa dos Fed funds. Uma elevação mais firme da taxa básica também é indicada pelos títulos de 2 anos no Reino Unido. Na Europa, porém, o movimento foi bem menor e mais volátil, refletindo a cautela do BCE. Com efeito, apesar do forte estímulo monetário e dos efeitos do programa fiscal Next Generation, a economia europeia, muito dependente do gás da Rússia, é vulnerável aos destinos da ofensiva militar e deve ser ainda mais penalizada.

Por fim, em um mundo turbulento, que enfrenta as consequências de uma guerra na Europa e uma inflação mundial, a pandemia perdeu um pouco da atenção e da força de seus efeitos sobre a atividade. Isso se deve parte à natureza da variante Ômicron, mais contagiosa, mas menos letal, parte à vacinação avançada.

Brasil

No Brasil, dois movimentos chamaram atenção: a recuperação do Ibovespa – beneficiado pela alta das commodities e pela entrada expressiva de capitais, resultado de um deslocamento de recursos de mercados desenvolvidos e outros emergentes em meio à escalada na tensão entre Rússia e Ucrânia – e a valorização cambial.

Além da entrada de recursos no país, o aumento do diferencial entre as taxas de juros no Brasil e nos EUA, proporcionando significativos ganhos em carry-trade, também contribuiu para a alta do real.

No campo fiscal, o grande benefício de 2021 (que se propaga por 2022) foi o efeito da inflação sobre a arrecadação tributária, como no salto da arrecadação do ICMS (que se reproduz em impostos federais) com o aumento dos preços de commodities e da valorização cambial.

O ramo longo da curva de juros, porém, continua demonstrando elevada percepção de risco. A inflação segue alta e disseminada, maior incerteza. Assim, o Banco Central deverá continuar agindo para ancorar as expectativas. Na última ata do COPOM, a autoridade indicou que o ritmo do ajuste da taxa de juros deve ser reduzido na próxima reunião, mas a elevada inércia e o novo choque de preços provocado pela guerra na Ucrânia apontam para um ciclo mais longo de altas, com consequências sobre o crescimento econômico.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.