Macro Report March 2023

Internacional

Em fevereiro, observamos uma reversão de boa parte do movimento favorável do mês anterior. A volatilidade dos mercados aumentou em um contexto macroeconômico relativamente pior diante dos dados mais fortes de atividade e inflação nos EUA e, em menor grau, na Europa, refletindo em alta dos juros, valorização do dólar e queda das Bolsas.

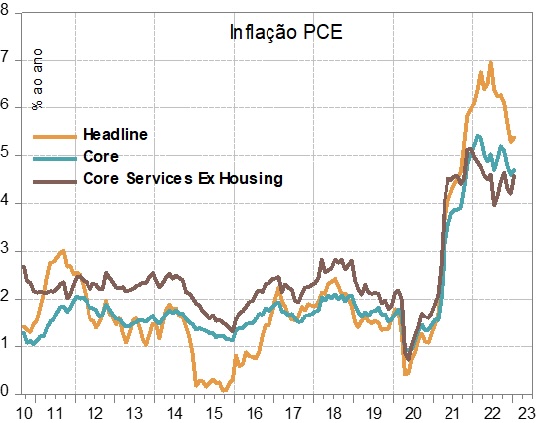

Nos EUA, contrariamente à visão recente e dominante no mercado de que poderia haver uma pausa na alta dos Fed funds pela autoridade monetária quando as taxas atingissem o patamar de 5%, a perspectiva agora é de mais elevações: a inflação voltou a mostrar resistência e, no mercado de trabalho, foi registrada uma nova queda da taxa de desemprego.

Setores como o de imóveis reagem antes à contração das condições financeiras – a alta das taxas dos mortgages de 30 anos já provocou uma queda sensível das vendas de casas existentes –, mas, seu reflexo tem sido mais evidente nos aluguéis com defasagens longas, caminho através do qual tal desaceleração afeta as taxas de inflação. Em todo caso, é cada vez mais provável que um soft landing ocorra apenas se definido como uma recessão curta e pouco profunda.

Na Europa, devido à queda dos preços da energia – consequência do inverno ameno – os preços ao consumidor caíram, mas não as taxas do núcleo de inflação. Foram reportadas ainda surpresas na inflação da Alemanha, com um forte repique. No entanto, melhoraram as perspectivas para o crescimento da região, o que se deve à sustentação da produção industrial pela combinação de um inverno suave com uma boa administração dos estoques de gás, que encerraram o ano acima da média histórica.

Já a abertura da China, somada aos estímulos à construção civil, já provocou uma sensível reversão nos indicadores de atividade dos setores manufatureiros. Os dados de crédito de janeiro também superaram as expectativas, com destaque para o setor empresarial. O crédito às famílias, contudo, segue fraco, particularmente por conta do setor imobiliário, ainda deprimido, levando à manutenção dos incentivos à atividade pelas autoridades locais.

Brasil

No Brasil, a volatilidade também aumentou por conta do cenário externo, com efeitos negativos na Bolsa e no câmbio. Pesou também a continuidade das preocupações do mercado com o conflito monetário e fiscal em vista do acirramento das discussões sobre a meta da inflação, o nível de juros e a reoneração dos combustíveis.

O IPCA de 12 meses caiu abaixo de 6%, mas o núcleo persiste acima de 8% ao ano, evidenciando o efeito do controle dos preços dos combustíveis. As expectativas de inflação seguem desancoradas, o que leva o Banco Central a manter a taxa de juros em 13,75% ao ano, e com perspectivas de manutenção neste patamar por praticamente todo o ano de 2023.

Diante de taxas de juros mais altas, o custo da dívida pública também aumenta, o que intensifica as preocupações com o cenário fiscal. O Ministério da Fazenda anunciou a divulgação da proposta das novas regras fiscais para março como parte dos esforços de alinhamento das políticas fiscal e monetária, mas as incertezas em relação ao novo arcabouço fiscal devem continuar pesando sobre os prêmios de risco e os preços dos ativos.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.