Relatório Macro Março 2023

Internacional

Em fevereiro, observamos uma reversão de boa parte do movimento favorável do mês anterior. A volatilidade dos mercados aumentou em um contexto macroeconômico relativamente pior diante dos dados mais fortes de atividade e inflação nos EUA e, em menor grau, na Europa, refletindo em alta dos juros, valorização do dólar e queda das Bolsas.

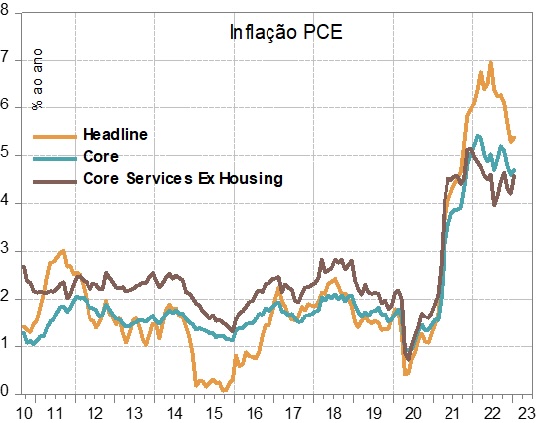

Nos EUA, contrariamente à visão recente e dominante no mercado de que poderia haver uma pausa na alta dos Fed funds pela autoridade monetária quando as taxas atingissem o patamar de 5%, a perspectiva agora é de mais elevações: a inflação voltou a mostrar resistência e, no mercado de trabalho, foi registrada uma nova queda da taxa de desemprego.

Setores como o de imóveis reagem antes à contração das condições financeiras – a alta das taxas dos mortgages de 30 anos já provocou uma queda sensível das vendas de casas existentes –, mas, seu reflexo tem sido mais evidente nos aluguéis com defasagens longas, caminho através do qual tal desaceleração afeta as taxas de inflação. Em todo caso, é cada vez mais provável que um soft landing ocorra apenas se definido como uma recessão curta e pouco profunda.

Na Europa, devido à queda dos preços da energia – consequência do inverno ameno – os preços ao consumidor caíram, mas não as taxas do núcleo de inflação. Foram reportadas ainda surpresas na inflação da Alemanha, com um forte repique. No entanto, melhoraram as perspectivas para o crescimento da região, o que se deve à sustentação da produção industrial pela combinação de um inverno suave com uma boa administração dos estoques de gás, que encerraram o ano acima da média histórica.

Já a abertura da China, somada aos estímulos à construção civil, já provocou uma sensível reversão nos indicadores de atividade dos setores manufatureiros. Os dados de crédito de janeiro também superaram as expectativas, com destaque para o setor empresarial. O crédito às famílias, contudo, segue fraco, particularmente por conta do setor imobiliário, ainda deprimido, levando à manutenção dos incentivos à atividade pelas autoridades locais.

Brasil

No Brasil, a volatilidade também aumentou por conta do cenário externo, com efeitos negativos na Bolsa e no câmbio. Pesou também a continuidade das preocupações do mercado com o conflito monetário e fiscal em vista do acirramento das discussões sobre a meta da inflação, o nível de juros e a reoneração dos combustíveis.

O IPCA de 12 meses caiu abaixo de 6%, mas o núcleo persiste acima de 8% ao ano, evidenciando o efeito do controle dos preços dos combustíveis. As expectativas de inflação seguem desancoradas, o que leva o Banco Central a manter a taxa de juros em 13,75% ao ano, e com perspectivas de manutenção neste patamar por praticamente todo o ano de 2023.

Diante de taxas de juros mais altas, o custo da dívida pública também aumenta, o que intensifica as preocupações com o cenário fiscal. O Ministério da Fazenda anunciou a divulgação da proposta das novas regras fiscais para março como parte dos esforços de alinhamento das políticas fiscal e monetária, mas as incertezas em relação ao novo arcabouço fiscal devem continuar pesando sobre os prêmios de risco e os preços dos ativos.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.